Бизнес Казахстана массово уходит в «безнал» – в чем причины

Фото: Zakon.kz

Фото: Zakon.kz

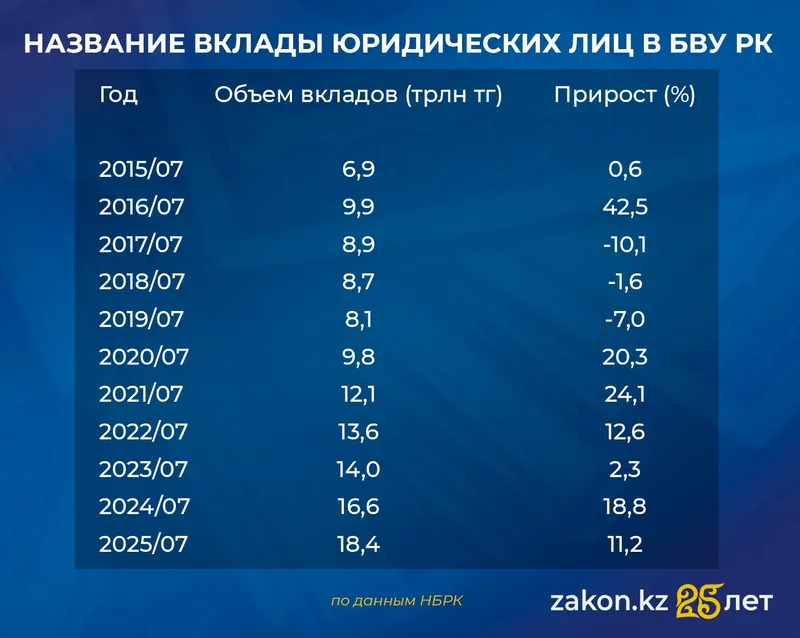

Объем денежных средств юрлиц в банках второго уровня достиг рекордных 18,4 трлн тенге, увеличившись на 11,2% по сравнению с предыдущим годом. Этот тренд, однако, не является новым. Он развивался на протяжении десятилетия, отражая фундаментальные изменения в экономике и финансовой системе страны.

Анализ данных показывает, что рост корпоративных депозитов не был линейным. Как отмечают специалисты Ranking.kz, с 2015 по 2019 год наблюдались значительные колебания, включая резкий прирост в 2016 году на 42,5%, до 9,9 трлн тенге, и последующее падение.

Однако с 2020 года, несмотря на экономические вызовы, начался стабильный и уверенный подъем: вклады ежегодно увеличивались, достигнув 12,1 трлн тенге в 2021 году (прирост 24,1%), а затем продолжили расти, подтверждая долгосрочную смену финансовых привычек бизнеса.

Фото: Zakon.kz

Эксперты выделяют несколько основных причин, которые способствовали этому массовому переходу в «безнал»:

Цифровизация и удобство. Развитие технологий сыграло ключевую роль. Сегодня практически каждый банк предлагает корпоративным клиентам удобные мобильные приложения и онлайн-платформы. Эти сервисы позволяют бизнесу в режиме реального времени управлять счетами, проводить платежи и контролировать финансы, что значительно упрощает операционную деятельность и снижает риски, связанные с оборотом наличных.

Материал по теме

Рост доверия к банковской системе. За последние годы финансовый сектор Казахстана пережил масштабную консолидацию. Уход слабых и проблемных банков, а также ужесточение регуляторного контроля со стороны государства повысили устойчивость и надежность оставшихся игроков. В результате бизнес стал более уверенно размещать средства на депозитах, концентрируя их в крупных и надежных финансово-кредитных учреждениях.

Экономическая нестабильность и ликвидность. Пандемия коронавируса и последующая общая экономическая волатильность вынудили компании формировать «подушки безопасности». Вклады в банках оказались наиболее привлекательным и ликвидным инструментом для хранения резервов, позволяя быстро получить доступ к средствам при необходимости.

Материал по теме

Законодательные ограничения и усиление контроля. Государство также активно стимулирует переход на безналичные расчеты. Так, в стране действует законодательное ограничение о наличных расчетах по сделкам свыше 1000 МРП (около 3 млн тенге). Кроме того, внедрение цифровых норм администрирования и ужесточение налогового контроля делают безналичные платежи более прозрачными и выгодными для компаний.

Привлекательные условия по депозитам. В условиях ужесточения денежно-кредитной политики и высокой базовой ставки банки предлагают корпоративным клиентам привлекательные процентные ставки по депозитам. Это делает хранение средств не только безопасным, но и финансово выгодным, поскольку доходность по вкладам часто превышает уровень инфляции.

Ранее мы сообщили, что во II квартале 2025 года спрос на все розничные кредитные продукты сформировался выше предыдущего.

Бизнес Казахстана массово уходит в «безнал» – в чем причины

Фото: Zakon.kz

Объем денежных средств юрлиц в банках второго уровня достиг рекордных 18,4 трлн тенге, увеличившись на 11,2% по сравнению с предыдущим годом. Этот тренд, однако, не является новым. Он развивался на протяжении десятилетия, отражая фундаментальные изменения в экономике и финансовой системе страны.

Анализ данных показывает, что рост корпоративных депозитов не был линейным. Как отмечают специалисты Ranking.kz, с 2015 по 2019 год наблюдались значительные колебания, включая резкий прирост в 2016 году на 42,5%, до 9,9 трлн тенге, и последующее падение.

Однако с 2020 года, несмотря на экономические вызовы, начался стабильный и уверенный подъем: вклады ежегодно увеличивались, достигнув 12,1 трлн тенге в 2021 году (прирост 24,1%), а затем продолжили расти, подтверждая долгосрочную смену финансовых привычек бизнеса.

Фото: Zakon.kz

Эксперты выделяют несколько основных причин, которые способствовали этому массовому переходу в «безнал»:

Цифровизация и удобство. Развитие технологий сыграло ключевую роль. Сегодня практически каждый банк предлагает корпоративным клиентам удобные мобильные приложения и онлайн-платформы. Эти сервисы позволяют бизнесу в режиме реального времени управлять счетами, проводить платежи и контролировать финансы, что значительно упрощает операционную деятельность и снижает риски, связанные с оборотом наличных.

Материал по теме

Рост доверия к банковской системе. За последние годы финансовый сектор Казахстана пережил масштабную консолидацию. Уход слабых и проблемных банков, а также ужесточение регуляторного контроля со стороны государства повысили устойчивость и надежность оставшихся игроков. В результате бизнес стал более уверенно размещать средства на депозитах, концентрируя их в крупных и надежных финансово-кредитных учреждениях.

Экономическая нестабильность и ликвидность. Пандемия коронавируса и последующая общая экономическая волатильность вынудили компании формировать «подушки безопасности». Вклады в банках оказались наиболее привлекательным и ликвидным инструментом для хранения резервов, позволяя быстро получить доступ к средствам при необходимости.

Материал по теме

Законодательные ограничения и усиление контроля. Государство также активно стимулирует переход на безналичные расчеты. Так, в стране действует законодательное ограничение о наличных расчетах по сделкам свыше 1000 МРП (около 3 млн тенге). Кроме того, внедрение цифровых норм администрирования и ужесточение налогового контроля делают безналичные платежи более прозрачными и выгодными для компаний.

Привлекательные условия по депозитам. В условиях ужесточения денежно-кредитной политики и высокой базовой ставки банки предлагают корпоративным клиентам привлекательные процентные ставки по депозитам. Это делает хранение средств не только безопасным, но и финансово выгодным, поскольку доходность по вкладам часто превышает уровень инфляции.

Ранее мы сообщили, что во II квартале 2025 года спрос на все розничные кредитные продукты сформировался выше предыдущего.

Бизнес Казахстана массово уходит в «безнал» – в чем причины

Фото: Zakon.kz

Объем денежных средств юрлиц в банках второго уровня достиг рекордных 18,4 трлн тенге, увеличившись на 11,2% по сравнению с предыдущим годом. Этот тренд, однако, не является новым. Он развивался на протяжении десятилетия, отражая фундаментальные изменения в экономике и финансовой системе страны.

Анализ данных показывает, что рост корпоративных депозитов не был линейным. Как отмечают специалисты Ranking.kz, с 2015 по 2019 год наблюдались значительные колебания, включая резкий прирост в 2016 году на 42,5%, до 9,9 трлн тенге, и последующее падение.

Однако с 2020 года, несмотря на экономические вызовы, начался стабильный и уверенный подъем: вклады ежегодно увеличивались, достигнув 12,1 трлн тенге в 2021 году (прирост 24,1%), а затем продолжили расти, подтверждая долгосрочную смену финансовых привычек бизнеса.

Фото: Zakon.kz

Эксперты выделяют несколько основных причин, которые способствовали этому массовому переходу в «безнал»:

Цифровизация и удобство. Развитие технологий сыграло ключевую роль. Сегодня практически каждый банк предлагает корпоративным клиентам удобные мобильные приложения и онлайн-платформы. Эти сервисы позволяют бизнесу в режиме реального времени управлять счетами, проводить платежи и контролировать финансы, что значительно упрощает операционную деятельность и снижает риски, связанные с оборотом наличных.

Материал по теме

Рост доверия к банковской системе. За последние годы финансовый сектор Казахстана пережил масштабную консолидацию. Уход слабых и проблемных банков, а также ужесточение регуляторного контроля со стороны государства повысили устойчивость и надежность оставшихся игроков. В результате бизнес стал более уверенно размещать средства на депозитах, концентрируя их в крупных и надежных финансово-кредитных учреждениях.

Экономическая нестабильность и ликвидность. Пандемия коронавируса и последующая общая экономическая волатильность вынудили компании формировать «подушки безопасности». Вклады в банках оказались наиболее привлекательным и ликвидным инструментом для хранения резервов, позволяя быстро получить доступ к средствам при необходимости.

Материал по теме

Законодательные ограничения и усиление контроля. Государство также активно стимулирует переход на безналичные расчеты. Так, в стране действует законодательное ограничение о наличных расчетах по сделкам свыше 1000 МРП (около 3 млн тенге). Кроме того, внедрение цифровых норм администрирования и ужесточение налогового контроля делают безналичные платежи более прозрачными и выгодными для компаний.

Привлекательные условия по депозитам. В условиях ужесточения денежно-кредитной политики и высокой базовой ставки банки предлагают корпоративным клиентам привлекательные процентные ставки по депозитам. Это делает хранение средств не только безопасным, но и финансово выгодным, поскольку доходность по вкладам часто превышает уровень инфляции.

Ранее мы сообщили, что во II квартале 2025 года спрос на все розничные кредитные продукты сформировался выше предыдущего.

Бизнес Казахстана массово уходит в «безнал» – в чем причины

Фото: Zakon.kz

Объем денежных средств юрлиц в банках второго уровня достиг рекордных 18,4 трлн тенге, увеличившись на 11,2% по сравнению с предыдущим годом. Этот тренд, однако, не является новым. Он развивался на протяжении десятилетия, отражая фундаментальные изменения в экономике и финансовой системе страны.

Анализ данных показывает, что рост корпоративных депозитов не был линейным. Как отмечают специалисты Ranking.kz, с 2015 по 2019 год наблюдались значительные колебания, включая резкий прирост в 2016 году на 42,5%, до 9,9 трлн тенге, и последующее падение.

Однако с 2020 года, несмотря на экономические вызовы, начался стабильный и уверенный подъем: вклады ежегодно увеличивались, достигнув 12,1 трлн тенге в 2021 году (прирост 24,1%), а затем продолжили расти, подтверждая долгосрочную смену финансовых привычек бизнеса.

Фото: Zakon.kz

Эксперты выделяют несколько основных причин, которые способствовали этому массовому переходу в «безнал»:

Цифровизация и удобство. Развитие технологий сыграло ключевую роль. Сегодня практически каждый банк предлагает корпоративным клиентам удобные мобильные приложения и онлайн-платформы. Эти сервисы позволяют бизнесу в режиме реального времени управлять счетами, проводить платежи и контролировать финансы, что значительно упрощает операционную деятельность и снижает риски, связанные с оборотом наличных.

Материал по теме

Рост доверия к банковской системе. За последние годы финансовый сектор Казахстана пережил масштабную консолидацию. Уход слабых и проблемных банков, а также ужесточение регуляторного контроля со стороны государства повысили устойчивость и надежность оставшихся игроков. В результате бизнес стал более уверенно размещать средства на депозитах, концентрируя их в крупных и надежных финансово-кредитных учреждениях.

Экономическая нестабильность и ликвидность. Пандемия коронавируса и последующая общая экономическая волатильность вынудили компании формировать «подушки безопасности». Вклады в банках оказались наиболее привлекательным и ликвидным инструментом для хранения резервов, позволяя быстро получить доступ к средствам при необходимости.

Материал по теме

Законодательные ограничения и усиление контроля. Государство также активно стимулирует переход на безналичные расчеты. Так, в стране действует законодательное ограничение о наличных расчетах по сделкам свыше 1000 МРП (около 3 млн тенге). Кроме того, внедрение цифровых норм администрирования и ужесточение налогового контроля делают безналичные платежи более прозрачными и выгодными для компаний.

Привлекательные условия по депозитам. В условиях ужесточения денежно-кредитной политики и высокой базовой ставки банки предлагают корпоративным клиентам привлекательные процентные ставки по депозитам. Это делает хранение средств не только безопасным, но и финансово выгодным, поскольку доходность по вкладам часто превышает уровень инфляции.

Ранее мы сообщили, что во II квартале 2025 года спрос на все розничные кредитные продукты сформировался выше предыдущего.

{kind=link}