Представим, что вы начинающий предприниматель. У вас есть идея, команда, глубокий анализ рынка, договоренности с поставщиками, очередь из клиентов, заинтересованных в товаре или услуге. Осталась одна маленькая деталь – привлечь финансирование на запуск проекта.

А может быть, вы уже опытный собственник бизнеса с миллиардными оборотами и далеко идущими планами, для реализации которых необходимо всего лишь привлечь дополнительный раунд инвестиций.

Так или иначе, вам придется убедить инвестора, что именно ваша компания – идеальный актив. А для этого потребуется финансовая модель бизнеса – не чрезмерно сложная, учитывающая чувствительность проекта к внешним факторам и построенная на обоснованных предпосылках, а не голых допущениях. Разберемся, как подобную создать.

Шаг 1. Определяемся с разновидностью

Построение финансовой модели начинается с правильного выбора ее типа. Их существует большое количество для разных целей.

- Модель для операционного планирования (Operational Model): «рабочая лошадка» для CFO и основа для бюджетов.

- Модель для оценки стоимости актива (Valuation Model): её цель – на основании прогноза ключевых показателей определить справедливую рыночную стоимость актива.

- Модель для M&A (сделок по слиянию/поглощению): используется для оценки синергетического эффекта от сделки.

- Модель для стресс-тестирования: позволяет проверить устойчивость бизнеса к негативным сценариям: падению рынка, росту цен поставщиков, потере ключевого клиента.

- Модель для привлечения инвестиций: ее главная задача – показать высокий потенциал роста и ключевые метрики для инвестора. Это документ, на доступном языке объясняющий инвестору, как актив может обеспечить ему ту доходность, на которую он рассчитывает. О ней и будем говорить дальше.

Шаг 2. Формируем наполнение финансовой модели

Актив, который вы предлагаете инвестору, может быть для вас призванием, отдушиной, делом жизни. Для него же инвестиции в бизнес – чаще всего, очередной проект, который можно описать по тем же параметрам, что и остальные. Модель должна четко раскрывать каждый из этих типовых для инвестора блоков.

Инвестиционный план. Детализированное описание затрат, с помощью которого владелец актива – то есть вы, – может обосновать запрашиваемую сумму инвестиций.

Главная задача блока: продемонстрировать, что вы на все сто процентов понимаете, на что будут потрачены привлеченные средства, с учетом специфики сферы, внутри которой работает ваш проект.

Предположим, вы – владелец edtech стартапа и привлекаете 500 тысяч долларов в образовательное приложение. Вы должны прозрачно отразить, что потратите 200 тысяч на разработку продукта, столько же – на маркетинг и приведение в проект первых 10 тысяч пользователей, 100 тысяч на операционные нужды и фонд оплаты труда команды. Важно не только указать статьи затрат, но и обосновать необходимость и запрашиваемую сумму по каждой из них. Когда мы в «Автостэлс», маркетплейсе для автобизнеса, вели переговоры с крупным инвестором – Севергрупп –, целью привлечения средств был запуск собственного наличия: то есть, комплектующих, которые хранились у нас в стоке. В финансовой модели сумма инвестиций была обоснована такими параметрами, как мощность склада, ожидаемые оборачиваемость и маржинальность товара.

Прогноз операционных доходов и затрат

Главная задача блока: детально показать, как вы будете зарабатывать и на что придется тратить деньги, чтобы бизнес функционировал и приносил прибыль.

Ожидаемые операционные доходы рассчитываются через ключевые драйверы конкретного бизнеса. Например, в «Автостэлс» для расчета прогнозной выручки мы используем базовые клиентские метрики – количество привлеченных клиентов, процент их удержания/оттока, прогнозируемый средний чек на одного клиента. Благодаря такой детализации на возражение инвестора: «Я не верю, что вы заработаете эту сумму, вы сможете ответить: «Хорошо, какой именно параметр кажется вам завышенным?».

Не менее важно грамотно описать переменные и постоянные затраты. В случае первых ключевое – показать, что выручка с каждой штуки проданного товара превышает переменные затраты на него. Что касается постоянных издержек, важно проиллюстрировать, что на начальном этапе все они оправданы, и каждый рубль, потраченный на людей, аренду, подписки на ПО необходим для достижения планируемых показателей. А на последующих этапах следует помнить, что абсолютно постоянных затрат не бывает – при кратном росте размера бизнеса придется нанимать новых людей, арендовать большее количество площадей.

Например, в «Автостэлс» одной из ключевых статей постоянных затрат является аренда логистических мощностей – основного логистическиого комплекса и мини-складов в обособленных подразделениях. С одной стороны это постоянные затраты, но с другой – они постоянные только до определенного предела по объему проходящих через логистические мощности товара. При кратном росте компании в будущем потребуется арендовать еще несколько хранилищ.

Прогноз денежных потоков. Не путать с прибылью – сугубо бухгалтерским показателем, который не учитывает: 1) необходимость капитальных инвестиций (покупка новых средств производства, разработка ПО) 2) инвестиции в запасы, 3) тонкости коммерческих условий для каждого клиента, оплату отсрочкой или авансом.

Главная задача блока: максимально прозрачно проиллюстрировать финансовый цикл предприятия:

Период оборачиваемости дебиторской задолженности + период оборачиваемости запасов – период оборачиваемости кредиторской задолженности.

Важно, чтобы, исходя из этого раздела, инвестор видел, в какие моменты даже при временном отсутствии прибыли денежный поток будет оставаться положительным, а когда придется дополнительно профинансировать прибыльный бизнес. К примеру, когда мы запускали стоковое направление в «Автостэлс», мы подсвечивали это изменение и в нашей финансовой модели, так как период оборачиваемости товаров увеличился.

Оценка требуемой доходности. Классически рассчитывается по модели CAPM или кумулятивному методу. База – доходность гособлигаций, к которой последовательно прибавляются премии за риски: риск инвестирования в бизнес, страновой, отраслевой риск, размерный, риски конкретной компании.

Главная задача блока: еще до общения с инвестором показать, насколько ваше предложение будет соответствовать его ожиданиям.

Требуемая доходность оказывает прямое влияние на долю бизнеса, которую вы должны предложить: чем выше риски, тем ниже текущая стоимость актива, а значит, тем более значительную часть проекта придется отдать инвестору. Приведу три совета, на основе которых можно проверить адекватность рассчитанной требуемой доходности:

- Проследите, чтобы требуемая доходность проекта не была ниже доходности по облигациям. Если ОФЗ дают 16%, а высокорисковый бизнес – всего 15%, инвестор теоретически может выбрать бумаги государства и не испытывать судьбу.

- Узнайте средние показатели требуемой доходности для стадии развития вашего актива и отрасли. Например, для стартапов на ранней стадии это 50-70%+, для более зрелых бизнесов в реальном секторе – к примеру, нашей компании, работающей в сфере автозапчастей – 25-35%. Сильное отклонение в меньшую сторону вызовет вопросы.

- Сверьтесь с ожиданиями инвестора и уточните, в проекты с какой доходностью он готов инвестировать. Если его стартовая планка – 50%, а ваши возможности сильно меньше, возможно, вам стоит найти другого инвестора, так как переубедить его будет крайне сложно.

Оценка стоимости выхода. Важный раздел, который многие упускают.

Главная задача блока: смоделировать реалистичный сценарий выхода инвестора из проекта. Произвести такой прогноз можно, рассчитав стоимость компании в конце срока прогнозирования, например, пяти лет. Рассчитать стоимость можно, например, применив мультипликатор (к выручке или EBITDA):

Годовая выручка 5-го года (например, 5 млрд) * Мультипликатор «Стоимость/Выручка» для отрасли (например, 3x) = Стоимость выхода из бизнеса (15 млрд).

Мультипликаторы можно определить самому на основе данных о рыночной капитализации компаний из вашей отрасли и их выручке или подсмотреть в специализированных источниках – например, Smartlab или сайте профессора Aswath Damodaran.

Шаг 3. Формируем отчетность

Итоги финансового моделирования предоставляются инвестору в трех документах. Их нужно формировать максимально просто, чтобы у инвестора была возможность сразу же считать необходимую информацию.

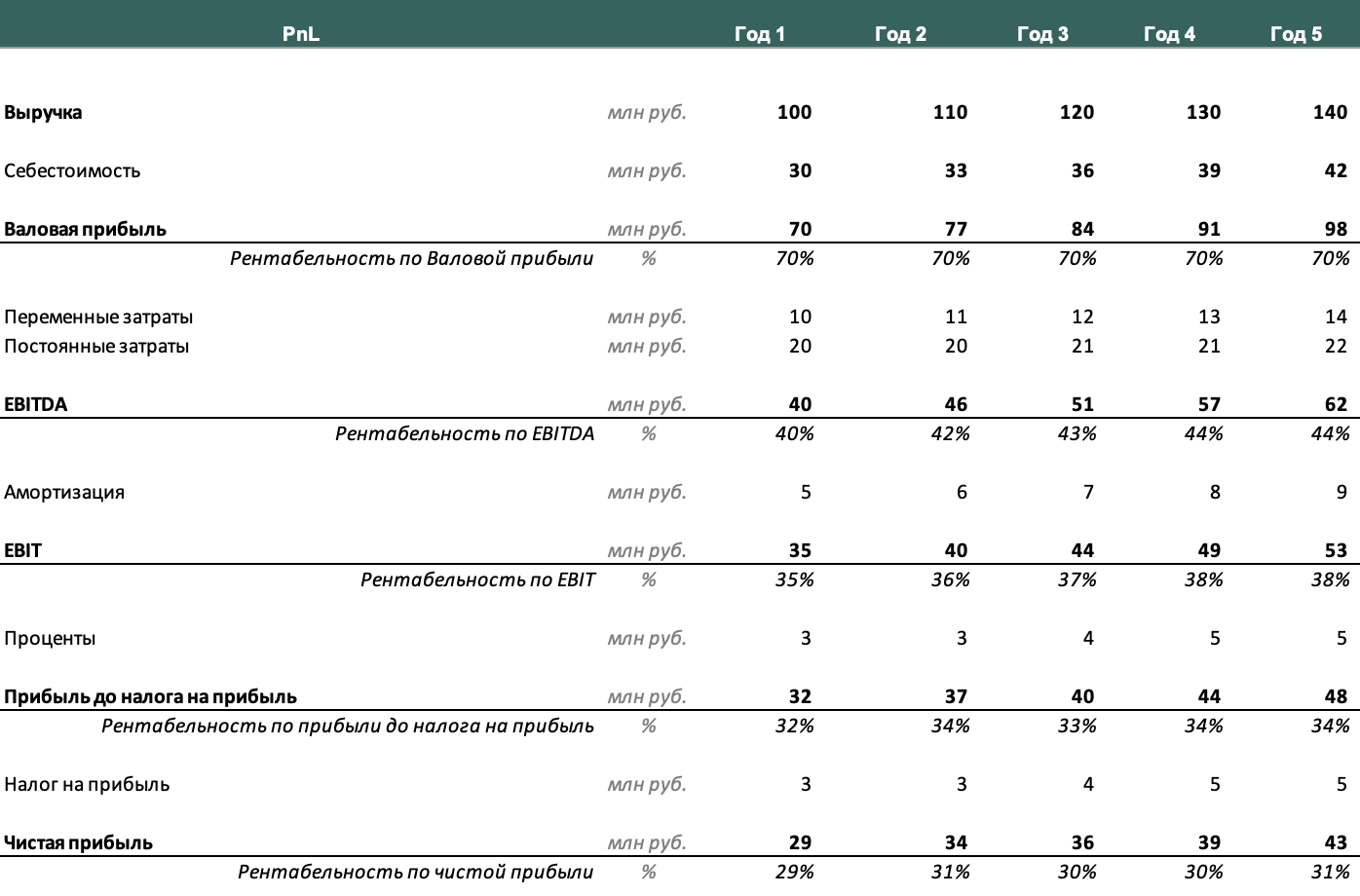

Отчет о прибылях и убытках – должен учитывать выручку, себестоимость, переменные затраты, постоянные затраты, прочие доходы и затраты, налоги; прибыль на разных уровнях: валовую, чистую, EBITDA, EBIT, прибыль до налогов; рентабельность на разных уровнях.

Пример отчета о прибылях и убытках

Отчет о движении денежных средств. В финансовой модели рекомендуется формировать его косвенным методом, как показано на картинке ниже. Прогноз изменения запасов, дебиторской задолженности и кредиторской задолженности позволит доступно показать инвестору, за счет чего прибыль в вашей модели отличается от денежного потока.

Пример отчета о движении денежных средств

Баланс. Покажите, с помощью каких источников вы финансируете бизнес – акционерный капитал, в том числе реинвестированная прибыль, заемные средства, и в какие активы инвестированы эти средства – НМА, основные средства, запасы.

Пример таблицы баланса

Шаг 4. Собираем контрольную панель

Это – итог всей модели, где проиллюстрированы ключевые вводные, допущения и сводятся воедино все упомянутые выше параметры. Из них должны быть наиболее четко отражены IRR, срок окупаемости и дата выхода на точку безубыточности.

В рамках контрольной панели также необходимо произвести анализ рисков. Покажите инвестору, как могут измениться ключевые показатели, если что-то пойдет не так, как запланировано – и дайте понять, что благодаря определенному «запасу прочности» преобразования составляющих финмодели не повлекут за собой крах проекта.

Сделать это можно с помощью двумерных таблиц чувствительности. Например, в примере ниже показана чувствительность срока окупаемости проекта к стоимости продукции и аренды.

Пример таблицы чувствительности

В конечном счете, ваша модель должна показывать инвестору, что доходность выше требуемой за риск на его инвестиции будет достигнута за счет операционных результатов и стоимости выхода. Именно это станет главным аргументом в пользу того, что проект заслуживает инвестиций и способен оправдать доверие тех, кто в нем заинтересован.

, Важные события недели. , Что сейчас интереснее? , При этом аналитики указывают на высокую долговую нагрузку компании и сложное положение в лизинговой отрасли.

Представим, что вы начинающий предприниматель. У вас есть идея, команда, глубокий анализ рынка, договоренности с поставщиками, очередь из клиентов, заинтересованных в товаре или услуге. Осталась одна маленькая деталь – привлечь финансирование на запуск проекта.

А может быть, вы уже опытный собственник бизнеса с миллиардными оборотами и далеко идущими планами, для реализации которых необходимо всего лишь привлечь дополнительный раунд инвестиций.

Так или иначе, вам придется убедить инвестора, что именно ваша компания – идеальный актив. А для этого потребуется финансовая модель бизнеса – не чрезмерно сложная, учитывающая чувствительность проекта к внешним факторам и построенная на обоснованных предпосылках, а не голых допущениях. Разберемся, как подобную создать.

Шаг 1. Определяемся с разновидностью

Построение финансовой модели начинается с правильного выбора ее типа. Их существует большое количество для разных целей.

- Модель для операционного планирования (Operational Model): «рабочая лошадка» для CFO и основа для бюджетов.

- Модель для оценки стоимости актива (Valuation Model): её цель – на основании прогноза ключевых показателей определить справедливую рыночную стоимость актива.

- Модель для M&A (сделок по слиянию/поглощению): используется для оценки синергетического эффекта от сделки.

- Модель для стресс-тестирования: позволяет проверить устойчивость бизнеса к негативным сценариям: падению рынка, росту цен поставщиков, потере ключевого клиента.

- Модель для привлечения инвестиций: ее главная задача – показать высокий потенциал роста и ключевые метрики для инвестора. Это документ, на доступном языке объясняющий инвестору, как актив может обеспечить ему ту доходность, на которую он рассчитывает. О ней и будем говорить дальше.

Шаг 2. Формируем наполнение финансовой модели

Актив, который вы предлагаете инвестору, может быть для вас призванием, отдушиной, делом жизни. Для него же инвестиции в бизнес – чаще всего, очередной проект, который можно описать по тем же параметрам, что и остальные. Модель должна четко раскрывать каждый из этих типовых для инвестора блоков.

Инвестиционный план. Детализированное описание затрат, с помощью которого владелец актива – то есть вы, – может обосновать запрашиваемую сумму инвестиций.

Главная задача блока: продемонстрировать, что вы на все сто процентов понимаете, на что будут потрачены привлеченные средства, с учетом специфики сферы, внутри которой работает ваш проект.

Предположим, вы – владелец edtech стартапа и привлекаете 500 тысяч долларов в образовательное приложение. Вы должны прозрачно отразить, что потратите 200 тысяч на разработку продукта, столько же – на маркетинг и приведение в проект первых 10 тысяч пользователей, 100 тысяч на операционные нужды и фонд оплаты труда команды. Важно не только указать статьи затрат, но и обосновать необходимость и запрашиваемую сумму по каждой из них. Когда мы в «Автостэлс», маркетплейсе для автобизнеса, вели переговоры с крупным инвестором – Севергрупп –, целью привлечения средств был запуск собственного наличия: то есть, комплектующих, которые хранились у нас в стоке. В финансовой модели сумма инвестиций была обоснована такими параметрами, как мощность склада, ожидаемые оборачиваемость и маржинальность товара.

Прогноз операционных доходов и затрат

Главная задача блока: детально показать, как вы будете зарабатывать и на что придется тратить деньги, чтобы бизнес функционировал и приносил прибыль.

Ожидаемые операционные доходы рассчитываются через ключевые драйверы конкретного бизнеса. Например, в «Автостэлс» для расчета прогнозной выручки мы используем базовые клиентские метрики – количество привлеченных клиентов, процент их удержания/оттока, прогнозируемый средний чек на одного клиента. Благодаря такой детализации на возражение инвестора: «Я не верю, что вы заработаете эту сумму, вы сможете ответить: «Хорошо, какой именно параметр кажется вам завышенным?».

Не менее важно грамотно описать переменные и постоянные затраты. В случае первых ключевое – показать, что выручка с каждой штуки проданного товара превышает переменные затраты на него. Что касается постоянных издержек, важно проиллюстрировать, что на начальном этапе все они оправданы, и каждый рубль, потраченный на людей, аренду, подписки на ПО необходим для достижения планируемых показателей. А на последующих этапах следует помнить, что абсолютно постоянных затрат не бывает – при кратном росте размера бизнеса придется нанимать новых людей, арендовать большее количество площадей.

Например, в «Автостэлс» одной из ключевых статей постоянных затрат является аренда логистических мощностей – основного логистическиого комплекса и мини-складов в обособленных подразделениях. С одной стороны это постоянные затраты, но с другой – они постоянные только до определенного предела по объему проходящих через логистические мощности товара. При кратном росте компании в будущем потребуется арендовать еще несколько хранилищ.

Прогноз денежных потоков. Не путать с прибылью – сугубо бухгалтерским показателем, который не учитывает: 1) необходимость капитальных инвестиций (покупка новых средств производства, разработка ПО) 2) инвестиции в запасы, 3) тонкости коммерческих условий для каждого клиента, оплату отсрочкой или авансом.

Главная задача блока: максимально прозрачно проиллюстрировать финансовый цикл предприятия:

Период оборачиваемости дебиторской задолженности + период оборачиваемости запасов – период оборачиваемости кредиторской задолженности.

Важно, чтобы, исходя из этого раздела, инвестор видел, в какие моменты даже при временном отсутствии прибыли денежный поток будет оставаться положительным, а когда придется дополнительно профинансировать прибыльный бизнес. К примеру, когда мы запускали стоковое направление в «Автостэлс», мы подсвечивали это изменение и в нашей финансовой модели, так как период оборачиваемости товаров увеличился.

Оценка требуемой доходности. Классически рассчитывается по модели CAPM или кумулятивному методу. База – доходность гособлигаций, к которой последовательно прибавляются премии за риски: риск инвестирования в бизнес, страновой, отраслевой риск, размерный, риски конкретной компании.

Главная задача блока: еще до общения с инвестором показать, насколько ваше предложение будет соответствовать его ожиданиям.

Требуемая доходность оказывает прямое влияние на долю бизнеса, которую вы должны предложить: чем выше риски, тем ниже текущая стоимость актива, а значит, тем более значительную часть проекта придется отдать инвестору. Приведу три совета, на основе которых можно проверить адекватность рассчитанной требуемой доходности:

- Проследите, чтобы требуемая доходность проекта не была ниже доходности по облигациям. Если ОФЗ дают 16%, а высокорисковый бизнес – всего 15%, инвестор теоретически может выбрать бумаги государства и не испытывать судьбу.

- Узнайте средние показатели требуемой доходности для стадии развития вашего актива и отрасли. Например, для стартапов на ранней стадии это 50-70%+, для более зрелых бизнесов в реальном секторе – к примеру, нашей компании, работающей в сфере автозапчастей – 25-35%. Сильное отклонение в меньшую сторону вызовет вопросы.

- Сверьтесь с ожиданиями инвестора и уточните, в проекты с какой доходностью он готов инвестировать. Если его стартовая планка – 50%, а ваши возможности сильно меньше, возможно, вам стоит найти другого инвестора, так как переубедить его будет крайне сложно.

Оценка стоимости выхода. Важный раздел, который многие упускают.

Главная задача блока: смоделировать реалистичный сценарий выхода инвестора из проекта. Произвести такой прогноз можно, рассчитав стоимость компании в конце срока прогнозирования, например, пяти лет. Рассчитать стоимость можно, например, применив мультипликатор (к выручке или EBITDA):

Годовая выручка 5-го года (например, 5 млрд) * Мультипликатор «Стоимость/Выручка» для отрасли (например, 3x) = Стоимость выхода из бизнеса (15 млрд).

Мультипликаторы можно определить самому на основе данных о рыночной капитализации компаний из вашей отрасли и их выручке или подсмотреть в специализированных источниках – например, Smartlab или сайте профессора Aswath Damodaran.

Шаг 3. Формируем отчетность

Итоги финансового моделирования предоставляются инвестору в трех документах. Их нужно формировать максимально просто, чтобы у инвестора была возможность сразу же считать необходимую информацию.

Отчет о прибылях и убытках – должен учитывать выручку, себестоимость, переменные затраты, постоянные затраты, прочие доходы и затраты, налоги; прибыль на разных уровнях: валовую, чистую, EBITDA, EBIT, прибыль до налогов; рентабельность на разных уровнях.

Пример отчета о прибылях и убытках

Отчет о движении денежных средств. В финансовой модели рекомендуется формировать его косвенным методом, как показано на картинке ниже. Прогноз изменения запасов, дебиторской задолженности и кредиторской задолженности позволит доступно показать инвестору, за счет чего прибыль в вашей модели отличается от денежного потока.

Пример отчета о движении денежных средств

Баланс. Покажите, с помощью каких источников вы финансируете бизнес – акционерный капитал, в том числе реинвестированная прибыль, заемные средства, и в какие активы инвестированы эти средства – НМА, основные средства, запасы.

Пример таблицы баланса

Шаг 4. Собираем контрольную панель

Это – итог всей модели, где проиллюстрированы ключевые вводные, допущения и сводятся воедино все упомянутые выше параметры. Из них должны быть наиболее четко отражены IRR, срок окупаемости и дата выхода на точку безубыточности.

В рамках контрольной панели также необходимо произвести анализ рисков. Покажите инвестору, как могут измениться ключевые показатели, если что-то пойдет не так, как запланировано – и дайте понять, что благодаря определенному «запасу прочности» преобразования составляющих финмодели не повлекут за собой крах проекта.

Сделать это можно с помощью двумерных таблиц чувствительности. Например, в примере ниже показана чувствительность срока окупаемости проекта к стоимости продукции и аренды.

Пример таблицы чувствительности

В конечном счете, ваша модель должна показывать инвестору, что доходность выше требуемой за риск на его инвестиции будет достигнута за счет операционных результатов и стоимости выхода. Именно это станет главным аргументом в пользу того, что проект заслуживает инвестиций и способен оправдать доверие тех, кто в нем заинтересован.

, Важные события недели. , Что сейчас интереснее? , При этом аналитики указывают на высокую долговую нагрузку компании и сложное положение в лизинговой отрасли.

Представим, что вы начинающий предприниматель. У вас есть идея, команда, глубокий анализ рынка, договоренности с поставщиками, очередь из клиентов, заинтересованных в товаре или услуге. Осталась одна маленькая деталь – привлечь финансирование на запуск проекта.

А может быть, вы уже опытный собственник бизнеса с миллиардными оборотами и далеко идущими планами, для реализации которых необходимо всего лишь привлечь дополнительный раунд инвестиций.

Так или иначе, вам придется убедить инвестора, что именно ваша компания – идеальный актив. А для этого потребуется финансовая модель бизнеса – не чрезмерно сложная, учитывающая чувствительность проекта к внешним факторам и построенная на обоснованных предпосылках, а не голых допущениях. Разберемся, как подобную создать.

Шаг 1. Определяемся с разновидностью

Построение финансовой модели начинается с правильного выбора ее типа. Их существует большое количество для разных целей.

- Модель для операционного планирования (Operational Model): «рабочая лошадка» для CFO и основа для бюджетов.

- Модель для оценки стоимости актива (Valuation Model): её цель – на основании прогноза ключевых показателей определить справедливую рыночную стоимость актива.

- Модель для M&A (сделок по слиянию/поглощению): используется для оценки синергетического эффекта от сделки.

- Модель для стресс-тестирования: позволяет проверить устойчивость бизнеса к негативным сценариям: падению рынка, росту цен поставщиков, потере ключевого клиента.

- Модель для привлечения инвестиций: ее главная задача – показать высокий потенциал роста и ключевые метрики для инвестора. Это документ, на доступном языке объясняющий инвестору, как актив может обеспечить ему ту доходность, на которую он рассчитывает. О ней и будем говорить дальше.

Шаг 2. Формируем наполнение финансовой модели

Актив, который вы предлагаете инвестору, может быть для вас призванием, отдушиной, делом жизни. Для него же инвестиции в бизнес – чаще всего, очередной проект, который можно описать по тем же параметрам, что и остальные. Модель должна четко раскрывать каждый из этих типовых для инвестора блоков.

Инвестиционный план. Детализированное описание затрат, с помощью которого владелец актива – то есть вы, – может обосновать запрашиваемую сумму инвестиций.

Главная задача блока: продемонстрировать, что вы на все сто процентов понимаете, на что будут потрачены привлеченные средства, с учетом специфики сферы, внутри которой работает ваш проект.

Предположим, вы – владелец edtech стартапа и привлекаете 500 тысяч долларов в образовательное приложение. Вы должны прозрачно отразить, что потратите 200 тысяч на разработку продукта, столько же – на маркетинг и приведение в проект первых 10 тысяч пользователей, 100 тысяч на операционные нужды и фонд оплаты труда команды. Важно не только указать статьи затрат, но и обосновать необходимость и запрашиваемую сумму по каждой из них. Когда мы в «Автостэлс», маркетплейсе для автобизнеса, вели переговоры с крупным инвестором – Севергрупп –, целью привлечения средств был запуск собственного наличия: то есть, комплектующих, которые хранились у нас в стоке. В финансовой модели сумма инвестиций была обоснована такими параметрами, как мощность склада, ожидаемые оборачиваемость и маржинальность товара.

Прогноз операционных доходов и затрат

Главная задача блока: детально показать, как вы будете зарабатывать и на что придется тратить деньги, чтобы бизнес функционировал и приносил прибыль.

Ожидаемые операционные доходы рассчитываются через ключевые драйверы конкретного бизнеса. Например, в «Автостэлс» для расчета прогнозной выручки мы используем базовые клиентские метрики – количество привлеченных клиентов, процент их удержания/оттока, прогнозируемый средний чек на одного клиента. Благодаря такой детализации на возражение инвестора: «Я не верю, что вы заработаете эту сумму, вы сможете ответить: «Хорошо, какой именно параметр кажется вам завышенным?».

Не менее важно грамотно описать переменные и постоянные затраты. В случае первых ключевое – показать, что выручка с каждой штуки проданного товара превышает переменные затраты на него. Что касается постоянных издержек, важно проиллюстрировать, что на начальном этапе все они оправданы, и каждый рубль, потраченный на людей, аренду, подписки на ПО необходим для достижения планируемых показателей. А на последующих этапах следует помнить, что абсолютно постоянных затрат не бывает – при кратном росте размера бизнеса придется нанимать новых людей, арендовать большее количество площадей.

Например, в «Автостэлс» одной из ключевых статей постоянных затрат является аренда логистических мощностей – основного логистическиого комплекса и мини-складов в обособленных подразделениях. С одной стороны это постоянные затраты, но с другой – они постоянные только до определенного предела по объему проходящих через логистические мощности товара. При кратном росте компании в будущем потребуется арендовать еще несколько хранилищ.

Прогноз денежных потоков. Не путать с прибылью – сугубо бухгалтерским показателем, который не учитывает: 1) необходимость капитальных инвестиций (покупка новых средств производства, разработка ПО) 2) инвестиции в запасы, 3) тонкости коммерческих условий для каждого клиента, оплату отсрочкой или авансом.

Главная задача блока: максимально прозрачно проиллюстрировать финансовый цикл предприятия:

Период оборачиваемости дебиторской задолженности + период оборачиваемости запасов – период оборачиваемости кредиторской задолженности.

Важно, чтобы, исходя из этого раздела, инвестор видел, в какие моменты даже при временном отсутствии прибыли денежный поток будет оставаться положительным, а когда придется дополнительно профинансировать прибыльный бизнес. К примеру, когда мы запускали стоковое направление в «Автостэлс», мы подсвечивали это изменение и в нашей финансовой модели, так как период оборачиваемости товаров увеличился.

Оценка требуемой доходности. Классически рассчитывается по модели CAPM или кумулятивному методу. База – доходность гособлигаций, к которой последовательно прибавляются премии за риски: риск инвестирования в бизнес, страновой, отраслевой риск, размерный, риски конкретной компании.

Главная задача блока: еще до общения с инвестором показать, насколько ваше предложение будет соответствовать его ожиданиям.

Требуемая доходность оказывает прямое влияние на долю бизнеса, которую вы должны предложить: чем выше риски, тем ниже текущая стоимость актива, а значит, тем более значительную часть проекта придется отдать инвестору. Приведу три совета, на основе которых можно проверить адекватность рассчитанной требуемой доходности:

- Проследите, чтобы требуемая доходность проекта не была ниже доходности по облигациям. Если ОФЗ дают 16%, а высокорисковый бизнес – всего 15%, инвестор теоретически может выбрать бумаги государства и не испытывать судьбу.

- Узнайте средние показатели требуемой доходности для стадии развития вашего актива и отрасли. Например, для стартапов на ранней стадии это 50-70%+, для более зрелых бизнесов в реальном секторе – к примеру, нашей компании, работающей в сфере автозапчастей – 25-35%. Сильное отклонение в меньшую сторону вызовет вопросы.

- Сверьтесь с ожиданиями инвестора и уточните, в проекты с какой доходностью он готов инвестировать. Если его стартовая планка – 50%, а ваши возможности сильно меньше, возможно, вам стоит найти другого инвестора, так как переубедить его будет крайне сложно.

Оценка стоимости выхода. Важный раздел, который многие упускают.

Главная задача блока: смоделировать реалистичный сценарий выхода инвестора из проекта. Произвести такой прогноз можно, рассчитав стоимость компании в конце срока прогнозирования, например, пяти лет. Рассчитать стоимость можно, например, применив мультипликатор (к выручке или EBITDA):

Годовая выручка 5-го года (например, 5 млрд) * Мультипликатор «Стоимость/Выручка» для отрасли (например, 3x) = Стоимость выхода из бизнеса (15 млрд).

Мультипликаторы можно определить самому на основе данных о рыночной капитализации компаний из вашей отрасли и их выручке или подсмотреть в специализированных источниках – например, Smartlab или сайте профессора Aswath Damodaran.

Шаг 3. Формируем отчетность

Итоги финансового моделирования предоставляются инвестору в трех документах. Их нужно формировать максимально просто, чтобы у инвестора была возможность сразу же считать необходимую информацию.

Отчет о прибылях и убытках – должен учитывать выручку, себестоимость, переменные затраты, постоянные затраты, прочие доходы и затраты, налоги; прибыль на разных уровнях: валовую, чистую, EBITDA, EBIT, прибыль до налогов; рентабельность на разных уровнях.

Пример отчета о прибылях и убытках

Отчет о движении денежных средств. В финансовой модели рекомендуется формировать его косвенным методом, как показано на картинке ниже. Прогноз изменения запасов, дебиторской задолженности и кредиторской задолженности позволит доступно показать инвестору, за счет чего прибыль в вашей модели отличается от денежного потока.

Пример отчета о движении денежных средств

Баланс. Покажите, с помощью каких источников вы финансируете бизнес – акционерный капитал, в том числе реинвестированная прибыль, заемные средства, и в какие активы инвестированы эти средства – НМА, основные средства, запасы.

Пример таблицы баланса

Шаг 4. Собираем контрольную панель

Это – итог всей модели, где проиллюстрированы ключевые вводные, допущения и сводятся воедино все упомянутые выше параметры. Из них должны быть наиболее четко отражены IRR, срок окупаемости и дата выхода на точку безубыточности.

В рамках контрольной панели также необходимо произвести анализ рисков. Покажите инвестору, как могут измениться ключевые показатели, если что-то пойдет не так, как запланировано – и дайте понять, что благодаря определенному «запасу прочности» преобразования составляющих финмодели не повлекут за собой крах проекта.

Сделать это можно с помощью двумерных таблиц чувствительности. Например, в примере ниже показана чувствительность срока окупаемости проекта к стоимости продукции и аренды.

Пример таблицы чувствительности

В конечном счете, ваша модель должна показывать инвестору, что доходность выше требуемой за риск на его инвестиции будет достигнута за счет операционных результатов и стоимости выхода. Именно это станет главным аргументом в пользу того, что проект заслуживает инвестиций и способен оправдать доверие тех, кто в нем заинтересован.

, Важные события недели. , Что сейчас интереснее? , При этом аналитики указывают на высокую долговую нагрузку компании и сложное положение в лизинговой отрасли.

Представим, что вы начинающий предприниматель. У вас есть идея, команда, глубокий анализ рынка, договоренности с поставщиками, очередь из клиентов, заинтересованных в товаре или услуге. Осталась одна маленькая деталь – привлечь финансирование на запуск проекта.

А может быть, вы уже опытный собственник бизнеса с миллиардными оборотами и далеко идущими планами, для реализации которых необходимо всего лишь привлечь дополнительный раунд инвестиций.

Так или иначе, вам придется убедить инвестора, что именно ваша компания – идеальный актив. А для этого потребуется финансовая модель бизнеса – не чрезмерно сложная, учитывающая чувствительность проекта к внешним факторам и построенная на обоснованных предпосылках, а не голых допущениях. Разберемся, как подобную создать.

Шаг 1. Определяемся с разновидностью

Построение финансовой модели начинается с правильного выбора ее типа. Их существует большое количество для разных целей.

- Модель для операционного планирования (Operational Model): «рабочая лошадка» для CFO и основа для бюджетов.

- Модель для оценки стоимости актива (Valuation Model): её цель – на основании прогноза ключевых показателей определить справедливую рыночную стоимость актива.

- Модель для M&A (сделок по слиянию/поглощению): используется для оценки синергетического эффекта от сделки.

- Модель для стресс-тестирования: позволяет проверить устойчивость бизнеса к негативным сценариям: падению рынка, росту цен поставщиков, потере ключевого клиента.

- Модель для привлечения инвестиций: ее главная задача – показать высокий потенциал роста и ключевые метрики для инвестора. Это документ, на доступном языке объясняющий инвестору, как актив может обеспечить ему ту доходность, на которую он рассчитывает. О ней и будем говорить дальше.

Шаг 2. Формируем наполнение финансовой модели

Актив, который вы предлагаете инвестору, может быть для вас призванием, отдушиной, делом жизни. Для него же инвестиции в бизнес – чаще всего, очередной проект, который можно описать по тем же параметрам, что и остальные. Модель должна четко раскрывать каждый из этих типовых для инвестора блоков.

Инвестиционный план. Детализированное описание затрат, с помощью которого владелец актива – то есть вы, – может обосновать запрашиваемую сумму инвестиций.

Главная задача блока: продемонстрировать, что вы на все сто процентов понимаете, на что будут потрачены привлеченные средства, с учетом специфики сферы, внутри которой работает ваш проект.

Предположим, вы – владелец edtech стартапа и привлекаете 500 тысяч долларов в образовательное приложение. Вы должны прозрачно отразить, что потратите 200 тысяч на разработку продукта, столько же – на маркетинг и приведение в проект первых 10 тысяч пользователей, 100 тысяч на операционные нужды и фонд оплаты труда команды. Важно не только указать статьи затрат, но и обосновать необходимость и запрашиваемую сумму по каждой из них. Когда мы в «Автостэлс», маркетплейсе для автобизнеса, вели переговоры с крупным инвестором – Севергрупп –, целью привлечения средств был запуск собственного наличия: то есть, комплектующих, которые хранились у нас в стоке. В финансовой модели сумма инвестиций была обоснована такими параметрами, как мощность склада, ожидаемые оборачиваемость и маржинальность товара.

Прогноз операционных доходов и затрат

Главная задача блока: детально показать, как вы будете зарабатывать и на что придется тратить деньги, чтобы бизнес функционировал и приносил прибыль.

Ожидаемые операционные доходы рассчитываются через ключевые драйверы конкретного бизнеса. Например, в «Автостэлс» для расчета прогнозной выручки мы используем базовые клиентские метрики – количество привлеченных клиентов, процент их удержания/оттока, прогнозируемый средний чек на одного клиента. Благодаря такой детализации на возражение инвестора: «Я не верю, что вы заработаете эту сумму, вы сможете ответить: «Хорошо, какой именно параметр кажется вам завышенным?».

Не менее важно грамотно описать переменные и постоянные затраты. В случае первых ключевое – показать, что выручка с каждой штуки проданного товара превышает переменные затраты на него. Что касается постоянных издержек, важно проиллюстрировать, что на начальном этапе все они оправданы, и каждый рубль, потраченный на людей, аренду, подписки на ПО необходим для достижения планируемых показателей. А на последующих этапах следует помнить, что абсолютно постоянных затрат не бывает – при кратном росте размера бизнеса придется нанимать новых людей, арендовать большее количество площадей.

Например, в «Автостэлс» одной из ключевых статей постоянных затрат является аренда логистических мощностей – основного логистическиого комплекса и мини-складов в обособленных подразделениях. С одной стороны это постоянные затраты, но с другой – они постоянные только до определенного предела по объему проходящих через логистические мощности товара. При кратном росте компании в будущем потребуется арендовать еще несколько хранилищ.

Прогноз денежных потоков. Не путать с прибылью – сугубо бухгалтерским показателем, который не учитывает: 1) необходимость капитальных инвестиций (покупка новых средств производства, разработка ПО) 2) инвестиции в запасы, 3) тонкости коммерческих условий для каждого клиента, оплату отсрочкой или авансом.

Главная задача блока: максимально прозрачно проиллюстрировать финансовый цикл предприятия:

Период оборачиваемости дебиторской задолженности + период оборачиваемости запасов – период оборачиваемости кредиторской задолженности.

Важно, чтобы, исходя из этого раздела, инвестор видел, в какие моменты даже при временном отсутствии прибыли денежный поток будет оставаться положительным, а когда придется дополнительно профинансировать прибыльный бизнес. К примеру, когда мы запускали стоковое направление в «Автостэлс», мы подсвечивали это изменение и в нашей финансовой модели, так как период оборачиваемости товаров увеличился.

Оценка требуемой доходности. Классически рассчитывается по модели CAPM или кумулятивному методу. База – доходность гособлигаций, к которой последовательно прибавляются премии за риски: риск инвестирования в бизнес, страновой, отраслевой риск, размерный, риски конкретной компании.

Главная задача блока: еще до общения с инвестором показать, насколько ваше предложение будет соответствовать его ожиданиям.

Требуемая доходность оказывает прямое влияние на долю бизнеса, которую вы должны предложить: чем выше риски, тем ниже текущая стоимость актива, а значит, тем более значительную часть проекта придется отдать инвестору. Приведу три совета, на основе которых можно проверить адекватность рассчитанной требуемой доходности:

- Проследите, чтобы требуемая доходность проекта не была ниже доходности по облигациям. Если ОФЗ дают 16%, а высокорисковый бизнес – всего 15%, инвестор теоретически может выбрать бумаги государства и не испытывать судьбу.

- Узнайте средние показатели требуемой доходности для стадии развития вашего актива и отрасли. Например, для стартапов на ранней стадии это 50-70%+, для более зрелых бизнесов в реальном секторе – к примеру, нашей компании, работающей в сфере автозапчастей – 25-35%. Сильное отклонение в меньшую сторону вызовет вопросы.

- Сверьтесь с ожиданиями инвестора и уточните, в проекты с какой доходностью он готов инвестировать. Если его стартовая планка – 50%, а ваши возможности сильно меньше, возможно, вам стоит найти другого инвестора, так как переубедить его будет крайне сложно.

Оценка стоимости выхода. Важный раздел, который многие упускают.

Главная задача блока: смоделировать реалистичный сценарий выхода инвестора из проекта. Произвести такой прогноз можно, рассчитав стоимость компании в конце срока прогнозирования, например, пяти лет. Рассчитать стоимость можно, например, применив мультипликатор (к выручке или EBITDA):

Годовая выручка 5-го года (например, 5 млрд) * Мультипликатор «Стоимость/Выручка» для отрасли (например, 3x) = Стоимость выхода из бизнеса (15 млрд).

Мультипликаторы можно определить самому на основе данных о рыночной капитализации компаний из вашей отрасли и их выручке или подсмотреть в специализированных источниках – например, Smartlab или сайте профессора Aswath Damodaran.

Шаг 3. Формируем отчетность

Итоги финансового моделирования предоставляются инвестору в трех документах. Их нужно формировать максимально просто, чтобы у инвестора была возможность сразу же считать необходимую информацию.

Отчет о прибылях и убытках – должен учитывать выручку, себестоимость, переменные затраты, постоянные затраты, прочие доходы и затраты, налоги; прибыль на разных уровнях: валовую, чистую, EBITDA, EBIT, прибыль до налогов; рентабельность на разных уровнях.

Пример отчета о прибылях и убытках

Отчет о движении денежных средств. В финансовой модели рекомендуется формировать его косвенным методом, как показано на картинке ниже. Прогноз изменения запасов, дебиторской задолженности и кредиторской задолженности позволит доступно показать инвестору, за счет чего прибыль в вашей модели отличается от денежного потока.

Пример отчета о движении денежных средств

Баланс. Покажите, с помощью каких источников вы финансируете бизнес – акционерный капитал, в том числе реинвестированная прибыль, заемные средства, и в какие активы инвестированы эти средства – НМА, основные средства, запасы.

Пример таблицы баланса

Шаг 4. Собираем контрольную панель

Это – итог всей модели, где проиллюстрированы ключевые вводные, допущения и сводятся воедино все упомянутые выше параметры. Из них должны быть наиболее четко отражены IRR, срок окупаемости и дата выхода на точку безубыточности.

В рамках контрольной панели также необходимо произвести анализ рисков. Покажите инвестору, как могут измениться ключевые показатели, если что-то пойдет не так, как запланировано – и дайте понять, что благодаря определенному «запасу прочности» преобразования составляющих финмодели не повлекут за собой крах проекта.

Сделать это можно с помощью двумерных таблиц чувствительности. Например, в примере ниже показана чувствительность срока окупаемости проекта к стоимости продукции и аренды.

Пример таблицы чувствительности

В конечном счете, ваша модель должна показывать инвестору, что доходность выше требуемой за риск на его инвестиции будет достигнута за счет операционных результатов и стоимости выхода. Именно это станет главным аргументом в пользу того, что проект заслуживает инвестиций и способен оправдать доверие тех, кто в нем заинтересован.

, Важные события недели. , Что сейчас интереснее? , При этом аналитики указывают на высокую долговую нагрузку компании и сложное положение в лизинговой отрасли.