Что показал отчёт мегарегулятора?

Банк России опубликовал декабрьской обзор «О развитии банковского сектора«, часть данных уже была, но все же хочется немного структуирировать:

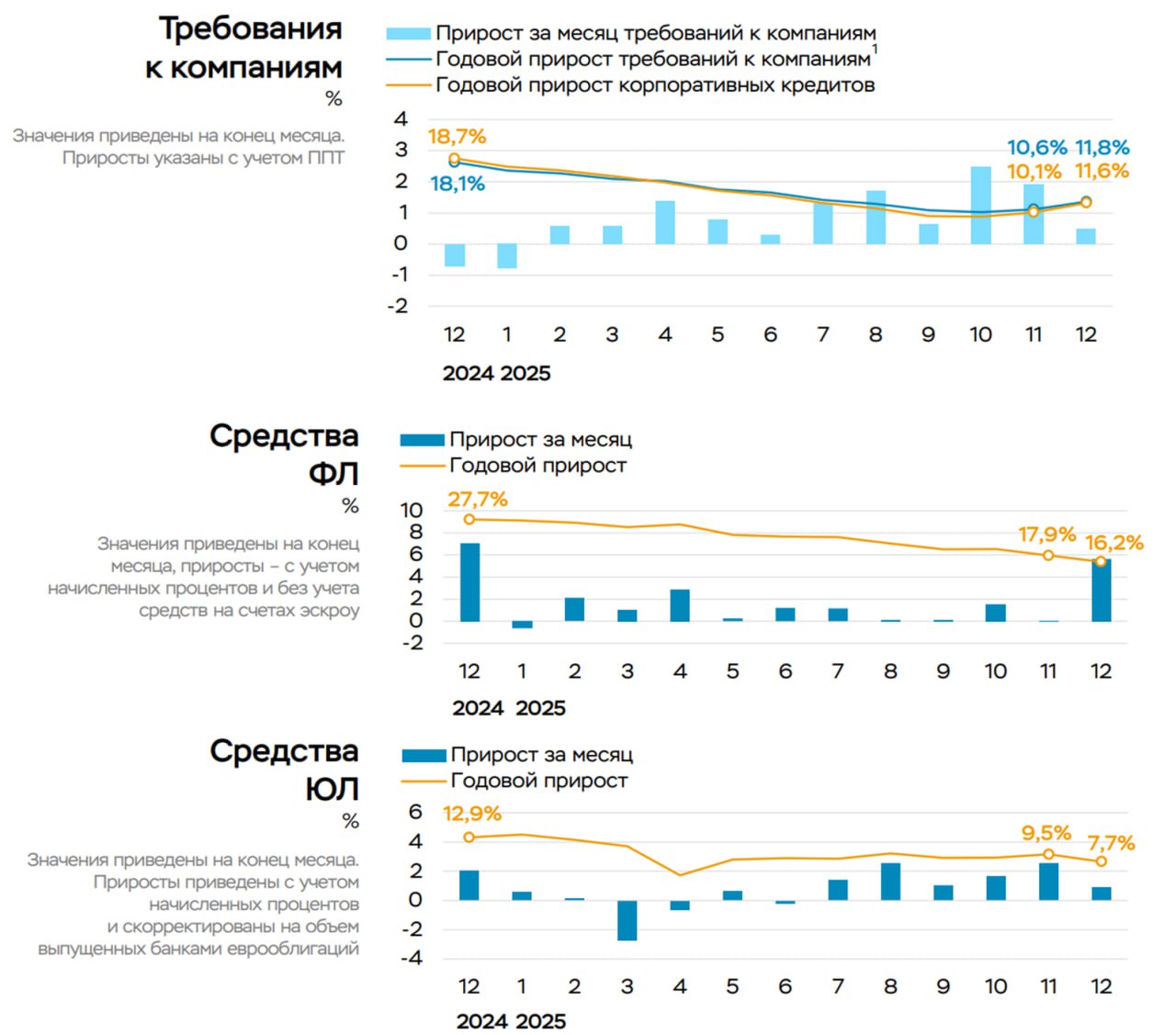

✔️Кредит компаниям прибавил скромные ₽0.6 трлн (0.5% м/м и 11.8% г/г), , в основном за счет роста рублевого кредита ₽0.5 трлн, но и пару миллиардов долларов валютного кредита тоже выдали. Годовая динамика кредита была в пределах прогноза ЦБ 10-13%.

✔️Средства компаний скромно подросли на ₽0.4 трлн за месяц (0.7% м/м и 7.7% г/г), годовой прирост резко замедлился из-за того, что бюджетные расходы в этом декабре были

сильно скромнее прошлогодних, когда средства на счетах компаний выросли на ₽1.2 трлн за декабрь.

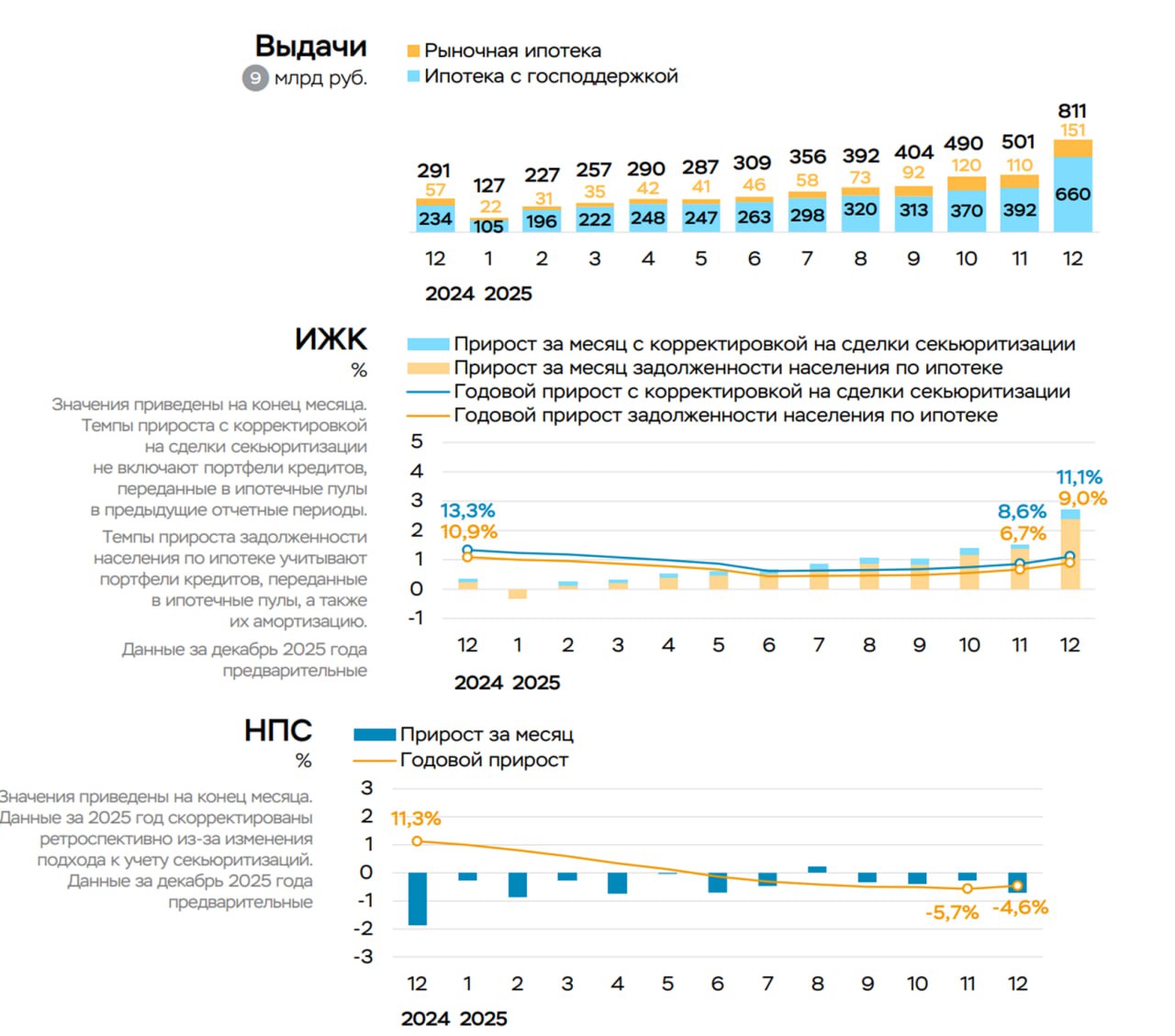

✔️Кредит населению резко ускорился — рост на ₽0.5 трлн (1.4% м/м и 5.9% г/г), весь рост за счет ипотеки +0.55 трлн, конечно, льготной — кинулись набирать перед ужесточением условий. Потребкредит сокращается -0.7% м/м и -4.6% г/г, рост автокредита замедляется после всплеска на утильсборе.

По предварительным данным и в январе льготная ипотека снова в ударе, но после 1 февраля там скорее всего все обвалится, т.к. все пытаются успеть до изменения условий.

✔️Депозиты населения традиционно взлетели на ₽3.6 трлн (5.6% мм 16.2% г/г), как всегда здесь большую роль играют традиционные декабрьские выплаты зарплат, пенсий и прочих доходов. Поэтому больше половины депозитов пришла в Сбер (₽1.8 трлн).

Доля проблемных кредитов компаний 2025 год выросла на 0.9 п.п до 11%, или ₽10.4 трлн, по необеспеченным потребительским ссудам она выросла на 3.9 п.п. до 13%, по ипотечным кредитам рост с 1 до 1.7% . Качество кредитов в 2025 году ожидаемо ухудшалось.

Чистая прибыль банков в декабре резко снизилась до ₽176 из-за существенного роста резервов под потери (₽230 млрд). За год резервы под потери выросли с ₽7.8 трлн до ₽8.8 трлн, в итоге прибыль по итогам года упала с ₽3.5 трлн с ₽3.8 трлн годом ранее, RoE снизился за год с 23% до18%. Банкам помогла переоценка портфеля ценных бумаг на ₽0.6 трлн в 2025 году.

В целом ожидаемые результаты, в 2025 году качество кредита ухудшилось, банки наращивали резервы под потери, что давило на прибыль, кредитование замедлилось.

Балансы компаний в декабре ухудшились, депозиты выросли незначительно, кредит подрос, что обусловлено меньшими выплатами из бюджета.

В начале 2026 года охлаждение кредита продолжится, как по причине бюджетных авансов, так и по причине капитальных ограничений у банков.

Инфляционные ожидания населения не изменились.

- В январе оценка инфляции, которую граждане ожидают через год, осталась без изменений — 13,7%.

- При этом увеличились ожидания у респондентов без сбережений и уменьшились у тех, кто располагает сбережениями. Индекс потребительских настроений снизился. Ценовые ожидания предприятий повысились.

Подробнее — в комментарии Банка России «Инфляционные ожидания и потребительские настроения»

Telegram канал автора: https://t.me/s/truecon

, В начале наступившего года среди институциональных инвесторов рекордно значительно вырос спрос на хедж-фонды. , Цены на нефть демонстрируют умеренный рост во вторник. Трейдеры оценивают вероятность прямого столкновения между США и Ираном, а также возможные последствия торговой сделки между Вашингтоном и Нью‑Дели, которая может вынудить Индию сократить закупки дисконтированного российского сырья. , Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Что показал отчёт мегарегулятора?

Банк России опубликовал декабрьской обзор «О развитии банковского сектора«, часть данных уже была, но все же хочется немного структуирировать:

✔️Кредит компаниям прибавил скромные ₽0.6 трлн (0.5% м/м и 11.8% г/г), , в основном за счет роста рублевого кредита ₽0.5 трлн, но и пару миллиардов долларов валютного кредита тоже выдали. Годовая динамика кредита была в пределах прогноза ЦБ 10-13%.

✔️Средства компаний скромно подросли на ₽0.4 трлн за месяц (0.7% м/м и 7.7% г/г), годовой прирост резко замедлился из-за того, что бюджетные расходы в этом декабре были

сильно скромнее прошлогодних, когда средства на счетах компаний выросли на ₽1.2 трлн за декабрь.

✔️Кредит населению резко ускорился — рост на ₽0.5 трлн (1.4% м/м и 5.9% г/г), весь рост за счет ипотеки +0.55 трлн, конечно, льготной — кинулись набирать перед ужесточением условий. Потребкредит сокращается -0.7% м/м и -4.6% г/г, рост автокредита замедляется после всплеска на утильсборе.

По предварительным данным и в январе льготная ипотека снова в ударе, но после 1 февраля там скорее всего все обвалится, т.к. все пытаются успеть до изменения условий.

✔️Депозиты населения традиционно взлетели на ₽3.6 трлн (5.6% мм 16.2% г/г), как всегда здесь большую роль играют традиционные декабрьские выплаты зарплат, пенсий и прочих доходов. Поэтому больше половины депозитов пришла в Сбер (₽1.8 трлн).

Доля проблемных кредитов компаний 2025 год выросла на 0.9 п.п до 11%, или ₽10.4 трлн, по необеспеченным потребительским ссудам она выросла на 3.9 п.п. до 13%, по ипотечным кредитам рост с 1 до 1.7% . Качество кредитов в 2025 году ожидаемо ухудшалось.

Чистая прибыль банков в декабре резко снизилась до ₽176 из-за существенного роста резервов под потери (₽230 млрд). За год резервы под потери выросли с ₽7.8 трлн до ₽8.8 трлн, в итоге прибыль по итогам года упала с ₽3.5 трлн с ₽3.8 трлн годом ранее, RoE снизился за год с 23% до18%. Банкам помогла переоценка портфеля ценных бумаг на ₽0.6 трлн в 2025 году.

В целом ожидаемые результаты, в 2025 году качество кредита ухудшилось, банки наращивали резервы под потери, что давило на прибыль, кредитование замедлилось.

Балансы компаний в декабре ухудшились, депозиты выросли незначительно, кредит подрос, что обусловлено меньшими выплатами из бюджета.

В начале 2026 года охлаждение кредита продолжится, как по причине бюджетных авансов, так и по причине капитальных ограничений у банков.

Инфляционные ожидания населения не изменились.

- В январе оценка инфляции, которую граждане ожидают через год, осталась без изменений — 13,7%.

- При этом увеличились ожидания у респондентов без сбережений и уменьшились у тех, кто располагает сбережениями. Индекс потребительских настроений снизился. Ценовые ожидания предприятий повысились.

Подробнее — в комментарии Банка России «Инфляционные ожидания и потребительские настроения»

Telegram канал автора: https://t.me/s/truecon

, В начале наступившего года среди институциональных инвесторов рекордно значительно вырос спрос на хедж-фонды. , Цены на нефть демонстрируют умеренный рост во вторник. Трейдеры оценивают вероятность прямого столкновения между США и Ираном, а также возможные последствия торговой сделки между Вашингтоном и Нью‑Дели, которая может вынудить Индию сократить закупки дисконтированного российского сырья. , Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Что показал отчёт мегарегулятора?

Банк России опубликовал декабрьской обзор «О развитии банковского сектора«, часть данных уже была, но все же хочется немного структуирировать:

✔️Кредит компаниям прибавил скромные ₽0.6 трлн (0.5% м/м и 11.8% г/г), , в основном за счет роста рублевого кредита ₽0.5 трлн, но и пару миллиардов долларов валютного кредита тоже выдали. Годовая динамика кредита была в пределах прогноза ЦБ 10-13%.

✔️Средства компаний скромно подросли на ₽0.4 трлн за месяц (0.7% м/м и 7.7% г/г), годовой прирост резко замедлился из-за того, что бюджетные расходы в этом декабре были

сильно скромнее прошлогодних, когда средства на счетах компаний выросли на ₽1.2 трлн за декабрь.

✔️Кредит населению резко ускорился — рост на ₽0.5 трлн (1.4% м/м и 5.9% г/г), весь рост за счет ипотеки +0.55 трлн, конечно, льготной — кинулись набирать перед ужесточением условий. Потребкредит сокращается -0.7% м/м и -4.6% г/г, рост автокредита замедляется после всплеска на утильсборе.

По предварительным данным и в январе льготная ипотека снова в ударе, но после 1 февраля там скорее всего все обвалится, т.к. все пытаются успеть до изменения условий.

✔️Депозиты населения традиционно взлетели на ₽3.6 трлн (5.6% мм 16.2% г/г), как всегда здесь большую роль играют традиционные декабрьские выплаты зарплат, пенсий и прочих доходов. Поэтому больше половины депозитов пришла в Сбер (₽1.8 трлн).

Доля проблемных кредитов компаний 2025 год выросла на 0.9 п.п до 11%, или ₽10.4 трлн, по необеспеченным потребительским ссудам она выросла на 3.9 п.п. до 13%, по ипотечным кредитам рост с 1 до 1.7% . Качество кредитов в 2025 году ожидаемо ухудшалось.

Чистая прибыль банков в декабре резко снизилась до ₽176 из-за существенного роста резервов под потери (₽230 млрд). За год резервы под потери выросли с ₽7.8 трлн до ₽8.8 трлн, в итоге прибыль по итогам года упала с ₽3.5 трлн с ₽3.8 трлн годом ранее, RoE снизился за год с 23% до18%. Банкам помогла переоценка портфеля ценных бумаг на ₽0.6 трлн в 2025 году.

В целом ожидаемые результаты, в 2025 году качество кредита ухудшилось, банки наращивали резервы под потери, что давило на прибыль, кредитование замедлилось.

Балансы компаний в декабре ухудшились, депозиты выросли незначительно, кредит подрос, что обусловлено меньшими выплатами из бюджета.

В начале 2026 года охлаждение кредита продолжится, как по причине бюджетных авансов, так и по причине капитальных ограничений у банков.

Инфляционные ожидания населения не изменились.

- В январе оценка инфляции, которую граждане ожидают через год, осталась без изменений — 13,7%.

- При этом увеличились ожидания у респондентов без сбережений и уменьшились у тех, кто располагает сбережениями. Индекс потребительских настроений снизился. Ценовые ожидания предприятий повысились.

Подробнее — в комментарии Банка России «Инфляционные ожидания и потребительские настроения»

Telegram канал автора: https://t.me/s/truecon

, В начале наступившего года среди институциональных инвесторов рекордно значительно вырос спрос на хедж-фонды. , Цены на нефть демонстрируют умеренный рост во вторник. Трейдеры оценивают вероятность прямого столкновения между США и Ираном, а также возможные последствия торговой сделки между Вашингтоном и Нью‑Дели, которая может вынудить Индию сократить закупки дисконтированного российского сырья. , Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Что показал отчёт мегарегулятора?

Банк России опубликовал декабрьской обзор «О развитии банковского сектора«, часть данных уже была, но все же хочется немного структуирировать:

✔️Кредит компаниям прибавил скромные ₽0.6 трлн (0.5% м/м и 11.8% г/г), , в основном за счет роста рублевого кредита ₽0.5 трлн, но и пару миллиардов долларов валютного кредита тоже выдали. Годовая динамика кредита была в пределах прогноза ЦБ 10-13%.

✔️Средства компаний скромно подросли на ₽0.4 трлн за месяц (0.7% м/м и 7.7% г/г), годовой прирост резко замедлился из-за того, что бюджетные расходы в этом декабре были

сильно скромнее прошлогодних, когда средства на счетах компаний выросли на ₽1.2 трлн за декабрь.

✔️Кредит населению резко ускорился — рост на ₽0.5 трлн (1.4% м/м и 5.9% г/г), весь рост за счет ипотеки +0.55 трлн, конечно, льготной — кинулись набирать перед ужесточением условий. Потребкредит сокращается -0.7% м/м и -4.6% г/г, рост автокредита замедляется после всплеска на утильсборе.

По предварительным данным и в январе льготная ипотека снова в ударе, но после 1 февраля там скорее всего все обвалится, т.к. все пытаются успеть до изменения условий.

✔️Депозиты населения традиционно взлетели на ₽3.6 трлн (5.6% мм 16.2% г/г), как всегда здесь большую роль играют традиционные декабрьские выплаты зарплат, пенсий и прочих доходов. Поэтому больше половины депозитов пришла в Сбер (₽1.8 трлн).

Доля проблемных кредитов компаний 2025 год выросла на 0.9 п.п до 11%, или ₽10.4 трлн, по необеспеченным потребительским ссудам она выросла на 3.9 п.п. до 13%, по ипотечным кредитам рост с 1 до 1.7% . Качество кредитов в 2025 году ожидаемо ухудшалось.

Чистая прибыль банков в декабре резко снизилась до ₽176 из-за существенного роста резервов под потери (₽230 млрд). За год резервы под потери выросли с ₽7.8 трлн до ₽8.8 трлн, в итоге прибыль по итогам года упала с ₽3.5 трлн с ₽3.8 трлн годом ранее, RoE снизился за год с 23% до18%. Банкам помогла переоценка портфеля ценных бумаг на ₽0.6 трлн в 2025 году.

В целом ожидаемые результаты, в 2025 году качество кредита ухудшилось, банки наращивали резервы под потери, что давило на прибыль, кредитование замедлилось.

Балансы компаний в декабре ухудшились, депозиты выросли незначительно, кредит подрос, что обусловлено меньшими выплатами из бюджета.

В начале 2026 года охлаждение кредита продолжится, как по причине бюджетных авансов, так и по причине капитальных ограничений у банков.

Инфляционные ожидания населения не изменились.

- В январе оценка инфляции, которую граждане ожидают через год, осталась без изменений — 13,7%.

- При этом увеличились ожидания у респондентов без сбережений и уменьшились у тех, кто располагает сбережениями. Индекс потребительских настроений снизился. Ценовые ожидания предприятий повысились.

Подробнее — в комментарии Банка России «Инфляционные ожидания и потребительские настроения»

Telegram канал автора: https://t.me/s/truecon

, В начале наступившего года среди институциональных инвесторов рекордно значительно вырос спрос на хедж-фонды. , Цены на нефть демонстрируют умеренный рост во вторник. Трейдеры оценивают вероятность прямого столкновения между США и Ираном, а также возможные последствия торговой сделки между Вашингтоном и Нью‑Дели, которая может вынудить Индию сократить закупки дисконтированного российского сырья. , Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.