По итогам 2025 года инфляция составила 5,6%, однако налоговые новации стимулируют проинфляционные ожидания

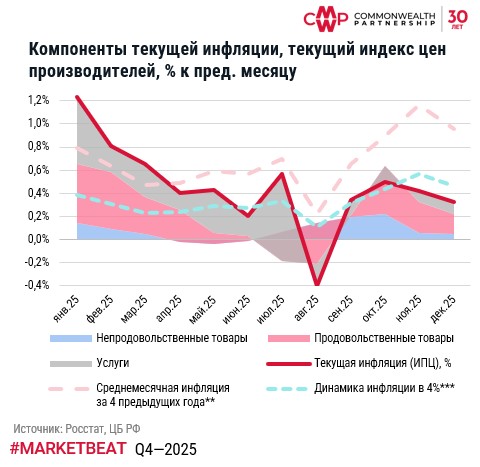

Инфляция продолжила приближаться к целевой траектории. Индекс потребительских цен в декабре составил 0,32% к предыдущему месяцу, что соответствует 5,6% г/г (минимальное значение с сентября 2023 года). При этом налоговые новации 2026 года (в частности, повышение НДС) уже сильно повлияли на инфляционные ожидания бизнеса и населения, что создает существенные проинфляционные риски. Тем не менее, регулятор заявляет о разовом характере фактора.

Отложенный эффект от проведения жесткой денежно-кредитной политики привел к снижению инфляционного давления до уровня середины 2023 г. На протяжении 2-4 кварталов инфляция была существенно ниже показателей предыдущих лет. В результате в 4-м квартале 2025 года совет директоров Банка России продолжил цикл снижения ключевой ставки двумя символическими снижениями на 50 б. п.: с 17% годовых в начале квартала до 16% годовых на 19 декабря.

К ключевым проинфляционным факторам относятся высокие инфляционные ожидания населения и бизнеса, в том числе из-за изменений в налоговом законодательстве, вступивших в силу 1 января. К дезинфляционным факторам можно отнести более жесткую бюджетную политику как фактор снижения государственного спроса и снижение напряженности на рынке труда – потребительского.

По прогнозам участников макроэкономического опроса ЦБ в декабре траектория ставки регулятора пересмотрена в сторону более плавного снижения, чем предполагалось ранее. Ожидаемое значение составляет 14,1% в среднем за 2026 год.

Общая структура индекса потребительских цен по отраслям в 4-м квартале 2025 года. вернулась к сбалансированному состоянию. Наибольший вклад в рост цен внесли продовольственные товары, подорожавшие выше сезонности в октябре. Тем не менее, рост цен был сбалансирован за счет более высокого урожая осенью 2025 году. В непродовольственном сегменте осторожное оживление спроса осенью было уравновешено укрепившимся курсом национальной валюты. В сфере услуг на рост в октябре наблюдалось сезонное снижение цен, в основном за счет услуг зарубежного туризма. В ноябре-декабре рост цен возобновился за чет факторов спроса.

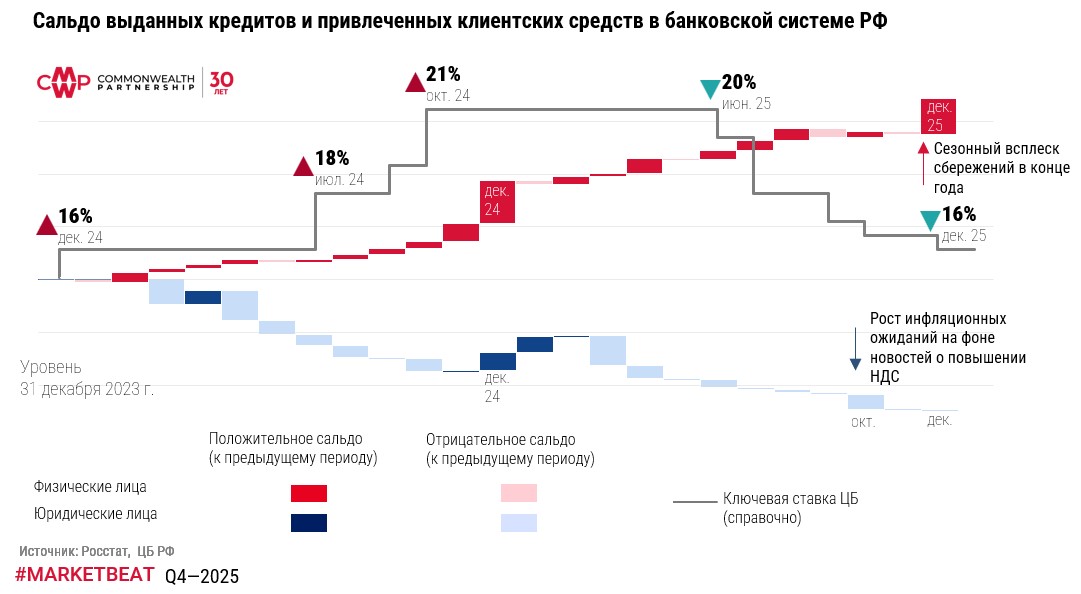

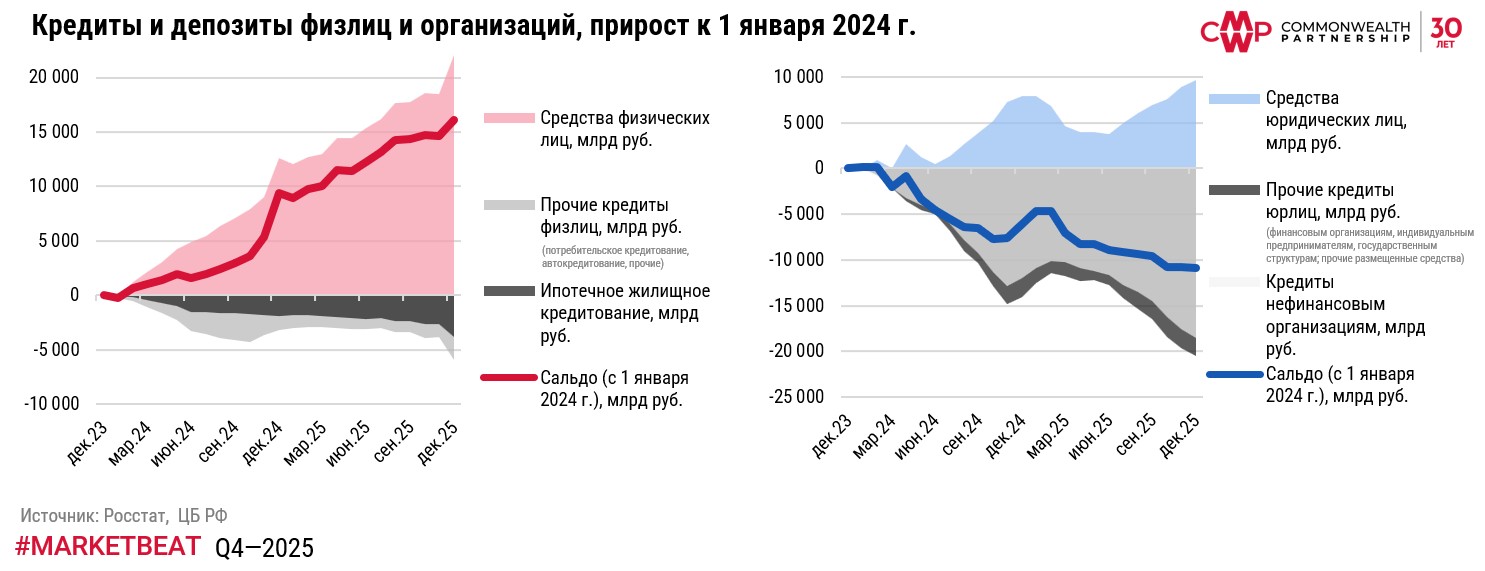

Снижение ключевой ставки во второй половине 2025 года не вызвало кардинальных изменений в динамике кредитования и сбережений. В октябре на фоне повышения инфляционных ожиданий, вызванных налоговыми новациями, произошла активизация кредитной активности.

Традиционно кредитный канал денежно-кредитной политики оказывает сдерживающее влияние в большей степени на поведение физических лиц и в меньшей – на организации. Так, в октябре рост кредитной активности был обусловлен главным образом деятельностью корпоративного сегмента. Тем не менее, кредитный импульс остается в отрицательной зоне, а ставки в банковской системе – привлекательными для сбережений, поэтому массового вывода средств с депозитов не происходит.

, Фондовые площадки Европы завершили торги в среду ростом, при этом общеевропейский индекс зафиксировал новый исторический максимум. Подъём был обеспечен восстановлением финансового сектора после того, как британский банковский холдинг HSBC повысил ключевой целевой показатель прибыли, а опасения по поводу немедленного вытеснения традиционного бизнеса новыми моделями искусственного интеллекта (ИИ) заметно ослабли. , Цены на нефть в среду незначительно снижаются, поскольку трейдеры оценивают шансы на заключение ядерной сделки между США и Ираном перед переговорами в четверг. Масштабная дислокация американских сил на Ближнем Востоке продолжает поддерживать напряжённость на рынке. , Стоимость золота растёт в среду, поскольку инвесторы уходят в защитные активы на фоне опасений, что новые торговые пошлины США спровоцируют рост инфляции. Дополнительным фактором поддержки выступает сохраняющаяся напряжённость в отношениях между Ираном и США.

По итогам 2025 года инфляция составила 5,6%, однако налоговые новации стимулируют проинфляционные ожидания

Инфляция продолжила приближаться к целевой траектории. Индекс потребительских цен в декабре составил 0,32% к предыдущему месяцу, что соответствует 5,6% г/г (минимальное значение с сентября 2023 года). При этом налоговые новации 2026 года (в частности, повышение НДС) уже сильно повлияли на инфляционные ожидания бизнеса и населения, что создает существенные проинфляционные риски. Тем не менее, регулятор заявляет о разовом характере фактора.

Отложенный эффект от проведения жесткой денежно-кредитной политики привел к снижению инфляционного давления до уровня середины 2023 г. На протяжении 2-4 кварталов инфляция была существенно ниже показателей предыдущих лет. В результате в 4-м квартале 2025 года совет директоров Банка России продолжил цикл снижения ключевой ставки двумя символическими снижениями на 50 б. п.: с 17% годовых в начале квартала до 16% годовых на 19 декабря.

К ключевым проинфляционным факторам относятся высокие инфляционные ожидания населения и бизнеса, в том числе из-за изменений в налоговом законодательстве, вступивших в силу 1 января. К дезинфляционным факторам можно отнести более жесткую бюджетную политику как фактор снижения государственного спроса и снижение напряженности на рынке труда – потребительского.

По прогнозам участников макроэкономического опроса ЦБ в декабре траектория ставки регулятора пересмотрена в сторону более плавного снижения, чем предполагалось ранее. Ожидаемое значение составляет 14,1% в среднем за 2026 год.

Общая структура индекса потребительских цен по отраслям в 4-м квартале 2025 года. вернулась к сбалансированному состоянию. Наибольший вклад в рост цен внесли продовольственные товары, подорожавшие выше сезонности в октябре. Тем не менее, рост цен был сбалансирован за счет более высокого урожая осенью 2025 году. В непродовольственном сегменте осторожное оживление спроса осенью было уравновешено укрепившимся курсом национальной валюты. В сфере услуг на рост в октябре наблюдалось сезонное снижение цен, в основном за счет услуг зарубежного туризма. В ноябре-декабре рост цен возобновился за чет факторов спроса.

Снижение ключевой ставки во второй половине 2025 года не вызвало кардинальных изменений в динамике кредитования и сбережений. В октябре на фоне повышения инфляционных ожиданий, вызванных налоговыми новациями, произошла активизация кредитной активности.

Традиционно кредитный канал денежно-кредитной политики оказывает сдерживающее влияние в большей степени на поведение физических лиц и в меньшей – на организации. Так, в октябре рост кредитной активности был обусловлен главным образом деятельностью корпоративного сегмента. Тем не менее, кредитный импульс остается в отрицательной зоне, а ставки в банковской системе – привлекательными для сбережений, поэтому массового вывода средств с депозитов не происходит.

, Фондовые площадки Европы завершили торги в среду ростом, при этом общеевропейский индекс зафиксировал новый исторический максимум. Подъём был обеспечен восстановлением финансового сектора после того, как британский банковский холдинг HSBC повысил ключевой целевой показатель прибыли, а опасения по поводу немедленного вытеснения традиционного бизнеса новыми моделями искусственного интеллекта (ИИ) заметно ослабли. , Цены на нефть в среду незначительно снижаются, поскольку трейдеры оценивают шансы на заключение ядерной сделки между США и Ираном перед переговорами в четверг. Масштабная дислокация американских сил на Ближнем Востоке продолжает поддерживать напряжённость на рынке. , Стоимость золота растёт в среду, поскольку инвесторы уходят в защитные активы на фоне опасений, что новые торговые пошлины США спровоцируют рост инфляции. Дополнительным фактором поддержки выступает сохраняющаяся напряжённость в отношениях между Ираном и США.

По итогам 2025 года инфляция составила 5,6%, однако налоговые новации стимулируют проинфляционные ожидания

Инфляция продолжила приближаться к целевой траектории. Индекс потребительских цен в декабре составил 0,32% к предыдущему месяцу, что соответствует 5,6% г/г (минимальное значение с сентября 2023 года). При этом налоговые новации 2026 года (в частности, повышение НДС) уже сильно повлияли на инфляционные ожидания бизнеса и населения, что создает существенные проинфляционные риски. Тем не менее, регулятор заявляет о разовом характере фактора.

Отложенный эффект от проведения жесткой денежно-кредитной политики привел к снижению инфляционного давления до уровня середины 2023 г. На протяжении 2-4 кварталов инфляция была существенно ниже показателей предыдущих лет. В результате в 4-м квартале 2025 года совет директоров Банка России продолжил цикл снижения ключевой ставки двумя символическими снижениями на 50 б. п.: с 17% годовых в начале квартала до 16% годовых на 19 декабря.

К ключевым проинфляционным факторам относятся высокие инфляционные ожидания населения и бизнеса, в том числе из-за изменений в налоговом законодательстве, вступивших в силу 1 января. К дезинфляционным факторам можно отнести более жесткую бюджетную политику как фактор снижения государственного спроса и снижение напряженности на рынке труда – потребительского.

По прогнозам участников макроэкономического опроса ЦБ в декабре траектория ставки регулятора пересмотрена в сторону более плавного снижения, чем предполагалось ранее. Ожидаемое значение составляет 14,1% в среднем за 2026 год.

Общая структура индекса потребительских цен по отраслям в 4-м квартале 2025 года. вернулась к сбалансированному состоянию. Наибольший вклад в рост цен внесли продовольственные товары, подорожавшие выше сезонности в октябре. Тем не менее, рост цен был сбалансирован за счет более высокого урожая осенью 2025 году. В непродовольственном сегменте осторожное оживление спроса осенью было уравновешено укрепившимся курсом национальной валюты. В сфере услуг на рост в октябре наблюдалось сезонное снижение цен, в основном за счет услуг зарубежного туризма. В ноябре-декабре рост цен возобновился за чет факторов спроса.

Снижение ключевой ставки во второй половине 2025 года не вызвало кардинальных изменений в динамике кредитования и сбережений. В октябре на фоне повышения инфляционных ожиданий, вызванных налоговыми новациями, произошла активизация кредитной активности.

Традиционно кредитный канал денежно-кредитной политики оказывает сдерживающее влияние в большей степени на поведение физических лиц и в меньшей – на организации. Так, в октябре рост кредитной активности был обусловлен главным образом деятельностью корпоративного сегмента. Тем не менее, кредитный импульс остается в отрицательной зоне, а ставки в банковской системе – привлекательными для сбережений, поэтому массового вывода средств с депозитов не происходит.

, Фондовые площадки Европы завершили торги в среду ростом, при этом общеевропейский индекс зафиксировал новый исторический максимум. Подъём был обеспечен восстановлением финансового сектора после того, как британский банковский холдинг HSBC повысил ключевой целевой показатель прибыли, а опасения по поводу немедленного вытеснения традиционного бизнеса новыми моделями искусственного интеллекта (ИИ) заметно ослабли. , Цены на нефть в среду незначительно снижаются, поскольку трейдеры оценивают шансы на заключение ядерной сделки между США и Ираном перед переговорами в четверг. Масштабная дислокация американских сил на Ближнем Востоке продолжает поддерживать напряжённость на рынке. , Стоимость золота растёт в среду, поскольку инвесторы уходят в защитные активы на фоне опасений, что новые торговые пошлины США спровоцируют рост инфляции. Дополнительным фактором поддержки выступает сохраняющаяся напряжённость в отношениях между Ираном и США.

По итогам 2025 года инфляция составила 5,6%, однако налоговые новации стимулируют проинфляционные ожидания

Инфляция продолжила приближаться к целевой траектории. Индекс потребительских цен в декабре составил 0,32% к предыдущему месяцу, что соответствует 5,6% г/г (минимальное значение с сентября 2023 года). При этом налоговые новации 2026 года (в частности, повышение НДС) уже сильно повлияли на инфляционные ожидания бизнеса и населения, что создает существенные проинфляционные риски. Тем не менее, регулятор заявляет о разовом характере фактора.

Отложенный эффект от проведения жесткой денежно-кредитной политики привел к снижению инфляционного давления до уровня середины 2023 г. На протяжении 2-4 кварталов инфляция была существенно ниже показателей предыдущих лет. В результате в 4-м квартале 2025 года совет директоров Банка России продолжил цикл снижения ключевой ставки двумя символическими снижениями на 50 б. п.: с 17% годовых в начале квартала до 16% годовых на 19 декабря.

К ключевым проинфляционным факторам относятся высокие инфляционные ожидания населения и бизнеса, в том числе из-за изменений в налоговом законодательстве, вступивших в силу 1 января. К дезинфляционным факторам можно отнести более жесткую бюджетную политику как фактор снижения государственного спроса и снижение напряженности на рынке труда – потребительского.

По прогнозам участников макроэкономического опроса ЦБ в декабре траектория ставки регулятора пересмотрена в сторону более плавного снижения, чем предполагалось ранее. Ожидаемое значение составляет 14,1% в среднем за 2026 год.

Общая структура индекса потребительских цен по отраслям в 4-м квартале 2025 года. вернулась к сбалансированному состоянию. Наибольший вклад в рост цен внесли продовольственные товары, подорожавшие выше сезонности в октябре. Тем не менее, рост цен был сбалансирован за счет более высокого урожая осенью 2025 году. В непродовольственном сегменте осторожное оживление спроса осенью было уравновешено укрепившимся курсом национальной валюты. В сфере услуг на рост в октябре наблюдалось сезонное снижение цен, в основном за счет услуг зарубежного туризма. В ноябре-декабре рост цен возобновился за чет факторов спроса.

Снижение ключевой ставки во второй половине 2025 года не вызвало кардинальных изменений в динамике кредитования и сбережений. В октябре на фоне повышения инфляционных ожиданий, вызванных налоговыми новациями, произошла активизация кредитной активности.

Традиционно кредитный канал денежно-кредитной политики оказывает сдерживающее влияние в большей степени на поведение физических лиц и в меньшей – на организации. Так, в октябре рост кредитной активности был обусловлен главным образом деятельностью корпоративного сегмента. Тем не менее, кредитный импульс остается в отрицательной зоне, а ставки в банковской системе – привлекательными для сбережений, поэтому массового вывода средств с депозитов не происходит.

, Фондовые площадки Европы завершили торги в среду ростом, при этом общеевропейский индекс зафиксировал новый исторический максимум. Подъём был обеспечен восстановлением финансового сектора после того, как британский банковский холдинг HSBC повысил ключевой целевой показатель прибыли, а опасения по поводу немедленного вытеснения традиционного бизнеса новыми моделями искусственного интеллекта (ИИ) заметно ослабли. , Цены на нефть в среду незначительно снижаются, поскольку трейдеры оценивают шансы на заключение ядерной сделки между США и Ираном перед переговорами в четверг. Масштабная дислокация американских сил на Ближнем Востоке продолжает поддерживать напряжённость на рынке. , Стоимость золота растёт в среду, поскольку инвесторы уходят в защитные активы на фоне опасений, что новые торговые пошлины США спровоцируют рост инфляции. Дополнительным фактором поддержки выступает сохраняющаяся напряжённость в отношениях между Ираном и США.