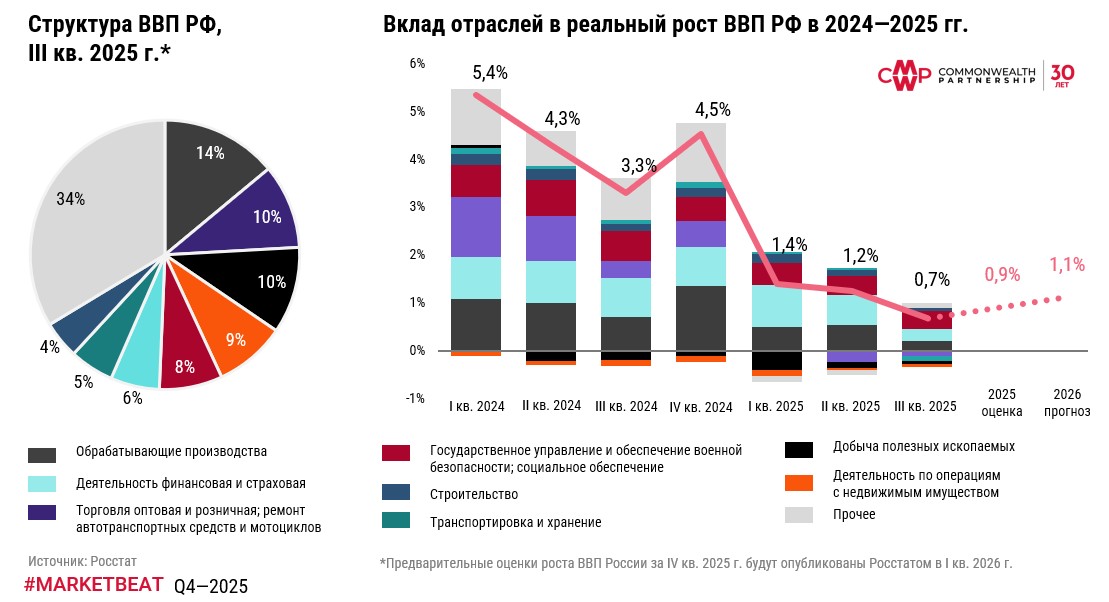

Рост ВВП России в 3-м квартале 2025 года показал снижение до 0,7% в реальном выражении за счет продолжения охлаждения внутреннего спроса и снижения активности добывающих отраслей. Оперативные индикаторы 4-го квартала говорят об осторожном оживлении экономической активности. Предварительная оценка ВВП по итогам 2025 года – 0,9% (Предварительные оценки роста ВВП России за 4 кв. 2025 г. будут опубликованы Росстатом в 1 кв. 2026 г.).

Действие жесткой денежно-кредитной политики и внешних факторов привело к замедлению экономической активности по основным отраслям. В 3-м квартале 2025 года экономическая активность продолжила снижаться под влиянием сжимающегося внутреннего спроса и продолжающегося снижения оборотов добывающей отрасли. Компрессия реального роста была характерна для большинства отраслей, в том числе для тех, которые осуществляли поддержку экономического роста на более ранних стадиях «мягкой посадки» экономики.

Рост обрабатывающей промышленности сократился до 1,4% г/г, опережающая динамика по-прежнему была сосредоточена в сегменте отраслей, ориентированных на государственный спрос и импортозамещение. Добыча полезных ископаемых и операции с недвижимым имуществом находятся в «красной зоне» уже более 6 кварталов.

Рынок коммерческой недвижимости тесно связан с экономической конъюнктурой через шоки спроса и предложения, а также ожидания игроков рынка. Индикаторы рынка в 2025 году показали сдержанную динамику, что согласуется с действиями регулятора и внешних факторов на деловую активность. В прогнозах на будущие периоды мы закладываем базовый сценарий сдержанного экономического роста и плавного восстановления спроса. Этот сценарий реализуем даже в условиях разовых факторов, таких как налоговые новации 2026 года. Их действие в первую очередь отражается на ожиданиях участников рынка, а в наблюдаемые индикаторы переходит уже в частичном объеме и с временным лагом.

Относительную стабильность в реальном росте валовой добавленной стоимости показала сфера услуг, в том числе деятельность гостиниц и общественного питания, прочих услуг (рост 8,6%, и 4,2% г/г соответственно). Торговля товарами и сопутствующие ей услуги по транспортировке и хранению, напротив, продолжили снижение до -1,1% и -1,7% г/г соответственно.

Постепенный выход из жестких денежных условий будет способствовать частичному восстановлению спроса и стабилизации роста ВВП в 2026 году. Аналитики вновь снизили прогнозы по годовому росту ВВП на 2026 год до отметки 1,1%.

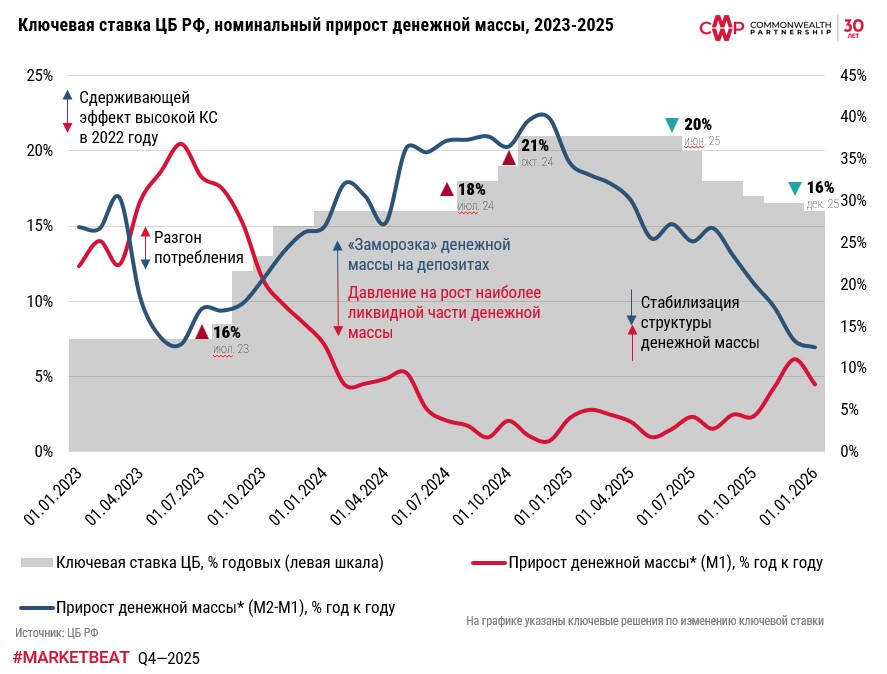

Жесткая денежно-кредитная политика оказала давление на структуру денежную массы, увеличив ее менее ликвидную часть, удерживая деньги на депозитах. Однако к концу года

со снижением ключевой ставки эффект себя исчерпал и пропорции ликвидной и неликвидной частей зафиксировались. Денежный агрегат М2 как показатель будущей инфляции может оказать давление на цены при дальнейшем снижении сберегательных тенденций.

, Евро и японская иена демонстрируют снижение в понедельник, поскольку резкий рост цен на нефть из-за обострения конфликта на Ближнем Востоке ударил по валютам стран, наиболее зависимых от импорта энергоносителей. В то же время инвесторы усилили спрос на доллар как на защитный актив, опасаясь расширения военных действий и затяжного конфликта. , Фондовые площадки Европы в понедельник завершили торги в минусе, поскольку эскалация конфликта на Ближнем Востоке после совместных военных действий Израиля и США против Ирана вызвала скачок цен на нефть и глобальную распродажу рисковых активов. Банковский и туристический сектора оказались под наибольшим давлением, тогда как энергетика, судоходство и оборонные компании показали относительную устойчивость. , Цены на нефть в понедельник взлетели примерно на 7%, поскольку рынок опасается, что война между США и Ираном выйдет из‑под контроля и приведёт к масштабному перебою поставок.

Рост ВВП России в 3-м квартале 2025 года показал снижение до 0,7% в реальном выражении за счет продолжения охлаждения внутреннего спроса и снижения активности добывающих отраслей. Оперативные индикаторы 4-го квартала говорят об осторожном оживлении экономической активности. Предварительная оценка ВВП по итогам 2025 года – 0,9% (Предварительные оценки роста ВВП России за 4 кв. 2025 г. будут опубликованы Росстатом в 1 кв. 2026 г.).

Действие жесткой денежно-кредитной политики и внешних факторов привело к замедлению экономической активности по основным отраслям. В 3-м квартале 2025 года экономическая активность продолжила снижаться под влиянием сжимающегося внутреннего спроса и продолжающегося снижения оборотов добывающей отрасли. Компрессия реального роста была характерна для большинства отраслей, в том числе для тех, которые осуществляли поддержку экономического роста на более ранних стадиях «мягкой посадки» экономики.

Рост обрабатывающей промышленности сократился до 1,4% г/г, опережающая динамика по-прежнему была сосредоточена в сегменте отраслей, ориентированных на государственный спрос и импортозамещение. Добыча полезных ископаемых и операции с недвижимым имуществом находятся в «красной зоне» уже более 6 кварталов.

Рынок коммерческой недвижимости тесно связан с экономической конъюнктурой через шоки спроса и предложения, а также ожидания игроков рынка. Индикаторы рынка в 2025 году показали сдержанную динамику, что согласуется с действиями регулятора и внешних факторов на деловую активность. В прогнозах на будущие периоды мы закладываем базовый сценарий сдержанного экономического роста и плавного восстановления спроса. Этот сценарий реализуем даже в условиях разовых факторов, таких как налоговые новации 2026 года. Их действие в первую очередь отражается на ожиданиях участников рынка, а в наблюдаемые индикаторы переходит уже в частичном объеме и с временным лагом.

Относительную стабильность в реальном росте валовой добавленной стоимости показала сфера услуг, в том числе деятельность гостиниц и общественного питания, прочих услуг (рост 8,6%, и 4,2% г/г соответственно). Торговля товарами и сопутствующие ей услуги по транспортировке и хранению, напротив, продолжили снижение до -1,1% и -1,7% г/г соответственно.

Постепенный выход из жестких денежных условий будет способствовать частичному восстановлению спроса и стабилизации роста ВВП в 2026 году. Аналитики вновь снизили прогнозы по годовому росту ВВП на 2026 год до отметки 1,1%.

Жесткая денежно-кредитная политика оказала давление на структуру денежную массы, увеличив ее менее ликвидную часть, удерживая деньги на депозитах. Однако к концу года

со снижением ключевой ставки эффект себя исчерпал и пропорции ликвидной и неликвидной частей зафиксировались. Денежный агрегат М2 как показатель будущей инфляции может оказать давление на цены при дальнейшем снижении сберегательных тенденций.

, Евро и японская иена демонстрируют снижение в понедельник, поскольку резкий рост цен на нефть из-за обострения конфликта на Ближнем Востоке ударил по валютам стран, наиболее зависимых от импорта энергоносителей. В то же время инвесторы усилили спрос на доллар как на защитный актив, опасаясь расширения военных действий и затяжного конфликта. , Фондовые площадки Европы в понедельник завершили торги в минусе, поскольку эскалация конфликта на Ближнем Востоке после совместных военных действий Израиля и США против Ирана вызвала скачок цен на нефть и глобальную распродажу рисковых активов. Банковский и туристический сектора оказались под наибольшим давлением, тогда как энергетика, судоходство и оборонные компании показали относительную устойчивость. , Цены на нефть в понедельник взлетели примерно на 7%, поскольку рынок опасается, что война между США и Ираном выйдет из‑под контроля и приведёт к масштабному перебою поставок.

Рост ВВП России в 3-м квартале 2025 года показал снижение до 0,7% в реальном выражении за счет продолжения охлаждения внутреннего спроса и снижения активности добывающих отраслей. Оперативные индикаторы 4-го квартала говорят об осторожном оживлении экономической активности. Предварительная оценка ВВП по итогам 2025 года – 0,9% (Предварительные оценки роста ВВП России за 4 кв. 2025 г. будут опубликованы Росстатом в 1 кв. 2026 г.).

Действие жесткой денежно-кредитной политики и внешних факторов привело к замедлению экономической активности по основным отраслям. В 3-м квартале 2025 года экономическая активность продолжила снижаться под влиянием сжимающегося внутреннего спроса и продолжающегося снижения оборотов добывающей отрасли. Компрессия реального роста была характерна для большинства отраслей, в том числе для тех, которые осуществляли поддержку экономического роста на более ранних стадиях «мягкой посадки» экономики.

Рост обрабатывающей промышленности сократился до 1,4% г/г, опережающая динамика по-прежнему была сосредоточена в сегменте отраслей, ориентированных на государственный спрос и импортозамещение. Добыча полезных ископаемых и операции с недвижимым имуществом находятся в «красной зоне» уже более 6 кварталов.

Рынок коммерческой недвижимости тесно связан с экономической конъюнктурой через шоки спроса и предложения, а также ожидания игроков рынка. Индикаторы рынка в 2025 году показали сдержанную динамику, что согласуется с действиями регулятора и внешних факторов на деловую активность. В прогнозах на будущие периоды мы закладываем базовый сценарий сдержанного экономического роста и плавного восстановления спроса. Этот сценарий реализуем даже в условиях разовых факторов, таких как налоговые новации 2026 года. Их действие в первую очередь отражается на ожиданиях участников рынка, а в наблюдаемые индикаторы переходит уже в частичном объеме и с временным лагом.

Относительную стабильность в реальном росте валовой добавленной стоимости показала сфера услуг, в том числе деятельность гостиниц и общественного питания, прочих услуг (рост 8,6%, и 4,2% г/г соответственно). Торговля товарами и сопутствующие ей услуги по транспортировке и хранению, напротив, продолжили снижение до -1,1% и -1,7% г/г соответственно.

Постепенный выход из жестких денежных условий будет способствовать частичному восстановлению спроса и стабилизации роста ВВП в 2026 году. Аналитики вновь снизили прогнозы по годовому росту ВВП на 2026 год до отметки 1,1%.

Жесткая денежно-кредитная политика оказала давление на структуру денежную массы, увеличив ее менее ликвидную часть, удерживая деньги на депозитах. Однако к концу года

со снижением ключевой ставки эффект себя исчерпал и пропорции ликвидной и неликвидной частей зафиксировались. Денежный агрегат М2 как показатель будущей инфляции может оказать давление на цены при дальнейшем снижении сберегательных тенденций.

, Евро и японская иена демонстрируют снижение в понедельник, поскольку резкий рост цен на нефть из-за обострения конфликта на Ближнем Востоке ударил по валютам стран, наиболее зависимых от импорта энергоносителей. В то же время инвесторы усилили спрос на доллар как на защитный актив, опасаясь расширения военных действий и затяжного конфликта. , Фондовые площадки Европы в понедельник завершили торги в минусе, поскольку эскалация конфликта на Ближнем Востоке после совместных военных действий Израиля и США против Ирана вызвала скачок цен на нефть и глобальную распродажу рисковых активов. Банковский и туристический сектора оказались под наибольшим давлением, тогда как энергетика, судоходство и оборонные компании показали относительную устойчивость. , Цены на нефть в понедельник взлетели примерно на 7%, поскольку рынок опасается, что война между США и Ираном выйдет из‑под контроля и приведёт к масштабному перебою поставок.

Рост ВВП России в 3-м квартале 2025 года показал снижение до 0,7% в реальном выражении за счет продолжения охлаждения внутреннего спроса и снижения активности добывающих отраслей. Оперативные индикаторы 4-го квартала говорят об осторожном оживлении экономической активности. Предварительная оценка ВВП по итогам 2025 года – 0,9% (Предварительные оценки роста ВВП России за 4 кв. 2025 г. будут опубликованы Росстатом в 1 кв. 2026 г.).

Действие жесткой денежно-кредитной политики и внешних факторов привело к замедлению экономической активности по основным отраслям. В 3-м квартале 2025 года экономическая активность продолжила снижаться под влиянием сжимающегося внутреннего спроса и продолжающегося снижения оборотов добывающей отрасли. Компрессия реального роста была характерна для большинства отраслей, в том числе для тех, которые осуществляли поддержку экономического роста на более ранних стадиях «мягкой посадки» экономики.

Рост обрабатывающей промышленности сократился до 1,4% г/г, опережающая динамика по-прежнему была сосредоточена в сегменте отраслей, ориентированных на государственный спрос и импортозамещение. Добыча полезных ископаемых и операции с недвижимым имуществом находятся в «красной зоне» уже более 6 кварталов.

Рынок коммерческой недвижимости тесно связан с экономической конъюнктурой через шоки спроса и предложения, а также ожидания игроков рынка. Индикаторы рынка в 2025 году показали сдержанную динамику, что согласуется с действиями регулятора и внешних факторов на деловую активность. В прогнозах на будущие периоды мы закладываем базовый сценарий сдержанного экономического роста и плавного восстановления спроса. Этот сценарий реализуем даже в условиях разовых факторов, таких как налоговые новации 2026 года. Их действие в первую очередь отражается на ожиданиях участников рынка, а в наблюдаемые индикаторы переходит уже в частичном объеме и с временным лагом.

Относительную стабильность в реальном росте валовой добавленной стоимости показала сфера услуг, в том числе деятельность гостиниц и общественного питания, прочих услуг (рост 8,6%, и 4,2% г/г соответственно). Торговля товарами и сопутствующие ей услуги по транспортировке и хранению, напротив, продолжили снижение до -1,1% и -1,7% г/г соответственно.

Постепенный выход из жестких денежных условий будет способствовать частичному восстановлению спроса и стабилизации роста ВВП в 2026 году. Аналитики вновь снизили прогнозы по годовому росту ВВП на 2026 год до отметки 1,1%.

Жесткая денежно-кредитная политика оказала давление на структуру денежную массы, увеличив ее менее ликвидную часть, удерживая деньги на депозитах. Однако к концу года

со снижением ключевой ставки эффект себя исчерпал и пропорции ликвидной и неликвидной частей зафиксировались. Денежный агрегат М2 как показатель будущей инфляции может оказать давление на цены при дальнейшем снижении сберегательных тенденций.

, Евро и японская иена демонстрируют снижение в понедельник, поскольку резкий рост цен на нефть из-за обострения конфликта на Ближнем Востоке ударил по валютам стран, наиболее зависимых от импорта энергоносителей. В то же время инвесторы усилили спрос на доллар как на защитный актив, опасаясь расширения военных действий и затяжного конфликта. , Фондовые площадки Европы в понедельник завершили торги в минусе, поскольку эскалация конфликта на Ближнем Востоке после совместных военных действий Израиля и США против Ирана вызвала скачок цен на нефть и глобальную распродажу рисковых активов. Банковский и туристический сектора оказались под наибольшим давлением, тогда как энергетика, судоходство и оборонные компании показали относительную устойчивость. , Цены на нефть в понедельник взлетели примерно на 7%, поскольку рынок опасается, что война между США и Ираном выйдет из‑под контроля и приведёт к масштабному перебою поставок.