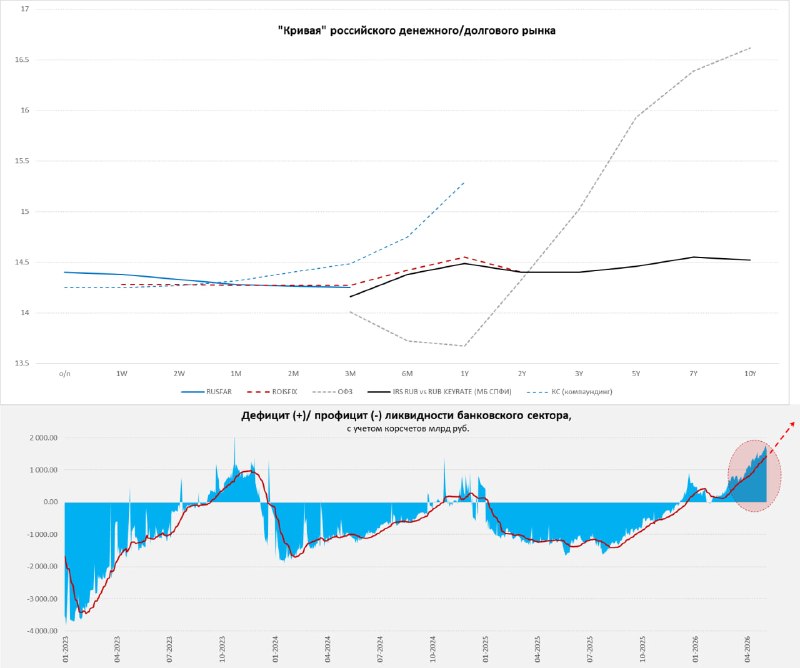

Денежный рынок остается в достаточно напряженном состоянии.

O/N ставки RUSFAR 14.4%, RUONIA чуть выше ключевой. Отчасти причина в том, что банки недоусреднялись — это потребует больше ликвидности до 14 июля отвлекать на корсчета — в понедельник на них было ₽6.5 трлн простив целевых ₽5.3 трлн.

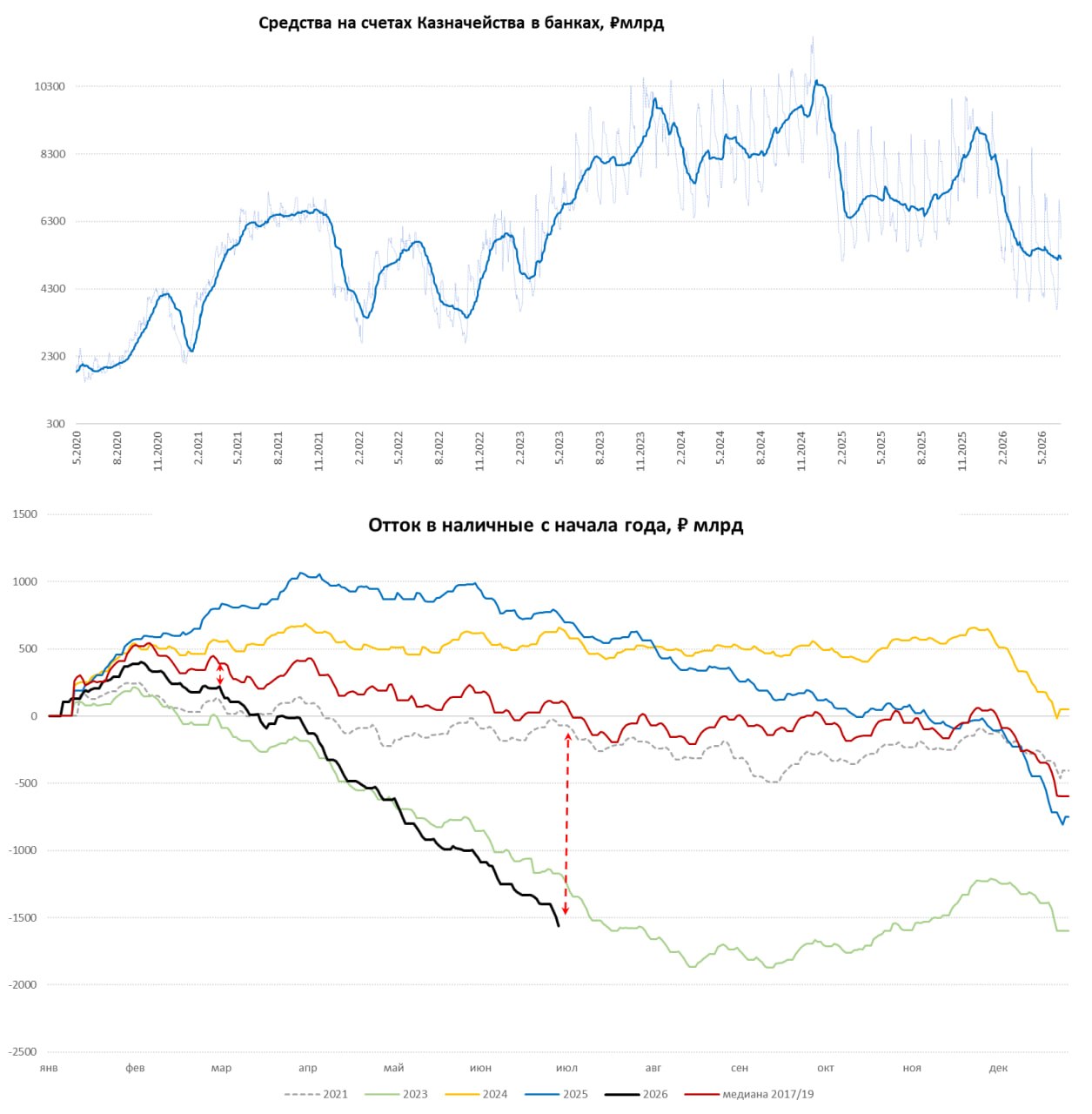

Но, даже если откинуть фактор недоусреднения, структурный дефицит ликвидности постепенно подрастает за счет оттока в наличные. За июнь в наличные ушло ~₽0.45 трлн, темпы роста достаточно стабильны около +2% м/м (SA) в последние месяцы. В итоге структурный дефицит ликвидности около ₽2.3 трлн в моменте и ₽1.9-2 трлн в среднем за месяц, что на ~₽0.3 трлн больше, чем месяц назад.

Банки привлекают у ЦБ ~₽7 трлн (₽3.7 трлн из которых лежат на депозитах в ЦБ же), из которых в моменте около ₽1.5 трлн по КС+1, т.к. дешевой ликвидности через недельное РЕПО ЦБ дает ограничено, что смещает ставки вверх в моменте.

На госдолг дополнительно давит неопределенность относительно бюджета, на воне падения средней цены на нефть до $45-50 за баррель и отсутствия на рынке понимания динамики роста расходов и механизмов их финансирования [в итоге закладываются худшие сценарии]. Хотя в июне- июле бюджет формируется с небольшим профицитом, в налоговый день Федказна разместила ₽3 трлн, что говорит о хороших налоговых поступлениях.

По-хорошему, чтобы снять временное напряжение на денежных и долговых рынках не хватает ₽0.8…1 трлн ликвидности в недельном РЕПО до конца периода усреднения (14 июля). На рынки давит локальный дефицит ликвидности и неопределенность относительно действий Минфина.

Доп.: Банк России увеличит предоставление ликвидности до ₽6.2 трлн на неделе, что должно несколько снизить напряженность на денежном рынке

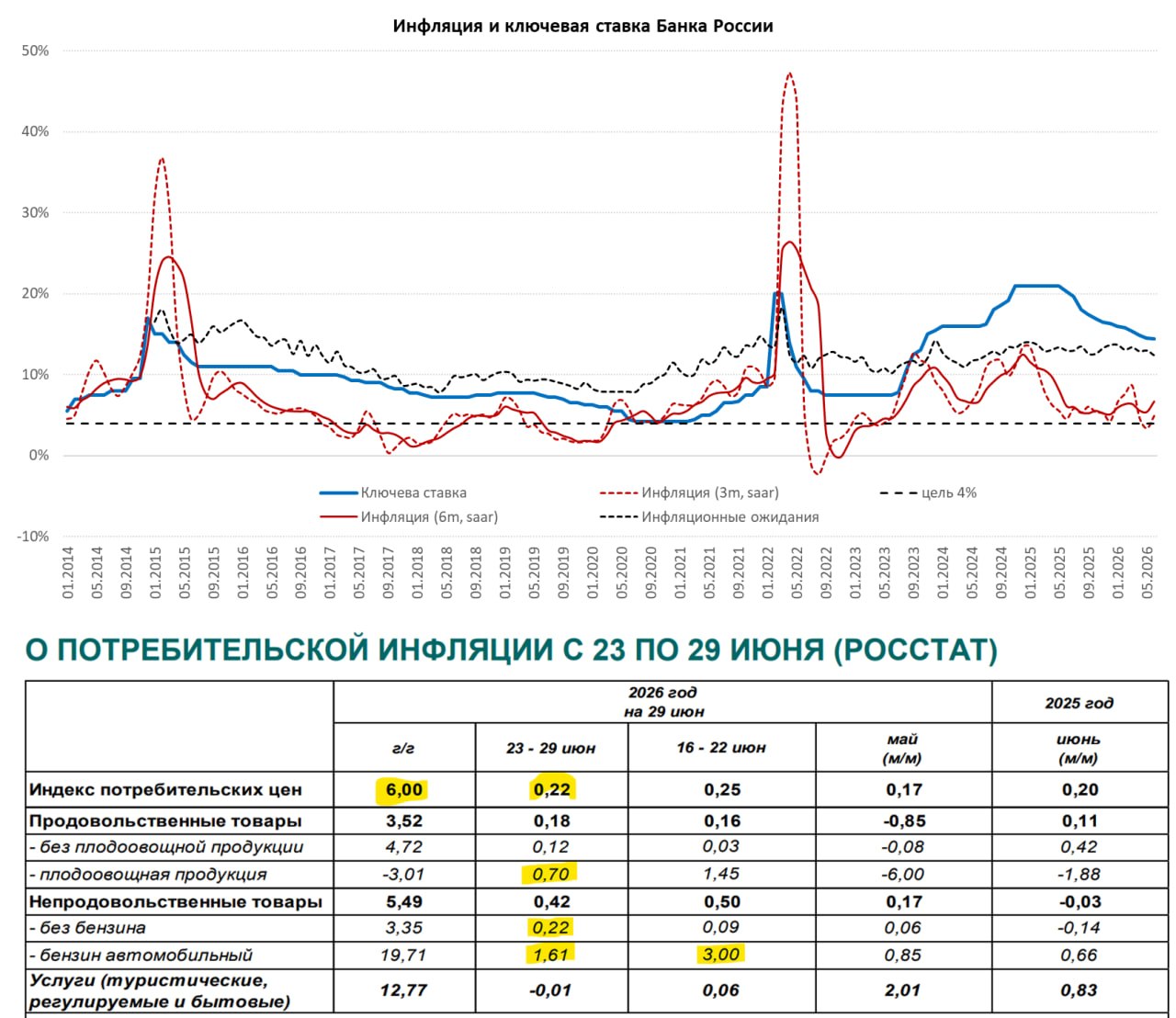

P.S.: Прирост цен за последнюю неделю 0.22% н/н, с начала июня рост цен составил 0.85%, годовой прирост цен ускорился до 6% г/г. Треть прироста дал бензин, активней росли непроды (курс). В целом по июню инфляция может составить около 10% (SAAR), но доминирует топливо, средняя за 3 месяца будет ближе к 5% (SAAR). В ценовой динамике доминируют разовые факторы, но важны будут итоговые данные от Росстата за июнь.

Telegram канал автора: https://t.me/s/truecon

, Топливный кризис. Сколько продлятся проблемы с бензином и что в них есть позитивного. Агитация только разгоняет панику. Присадки для бензина набирают популярность: каковы последствия. Нина Останина: власти скрывают масштаб кризиса. Дефицит бензина «обнуляет» внутренний туризм и вызывает тревогу. Экономику сравнили с концлагерем. , Основные фондовые индексы США закрылись во вторник снижением на фоне новой волны слабости в полупроводниковом секторе и активной ротации капитала из акций производителей микросхем, поскольку рекордные результаты южнокорейского производителя чипов памяти Samsung Electronics Co. оказались недостаточными, чтобы поддержать интерес к сделкам, связанным с искусственным интеллектом. , Российский фондовый рынок вошел в период довольно глубокого пике и пробил вниз те уровни, которые последние года четыре воспринимались как уровни поддержки. Чем вызвано эта падение, почему на рынке наступила столь ярко выраженная депрессия – свое видение ситуации излагает финансист, эксперт по корпоративной отчетности и фундаментальному анализу российских эмитентов Кирилл Кучинский.

Денежный рынок остается в достаточно напряженном состоянии.

O/N ставки RUSFAR 14.4%, RUONIA чуть выше ключевой. Отчасти причина в том, что банки недоусреднялись — это потребует больше ликвидности до 14 июля отвлекать на корсчета — в понедельник на них было ₽6.5 трлн простив целевых ₽5.3 трлн.

Но, даже если откинуть фактор недоусреднения, структурный дефицит ликвидности постепенно подрастает за счет оттока в наличные. За июнь в наличные ушло ~₽0.45 трлн, темпы роста достаточно стабильны около +2% м/м (SA) в последние месяцы. В итоге структурный дефицит ликвидности около ₽2.3 трлн в моменте и ₽1.9-2 трлн в среднем за месяц, что на ~₽0.3 трлн больше, чем месяц назад.

Банки привлекают у ЦБ ~₽7 трлн (₽3.7 трлн из которых лежат на депозитах в ЦБ же), из которых в моменте около ₽1.5 трлн по КС+1, т.к. дешевой ликвидности через недельное РЕПО ЦБ дает ограничено, что смещает ставки вверх в моменте.

На госдолг дополнительно давит неопределенность относительно бюджета, на воне падения средней цены на нефть до $45-50 за баррель и отсутствия на рынке понимания динамики роста расходов и механизмов их финансирования [в итоге закладываются худшие сценарии]. Хотя в июне- июле бюджет формируется с небольшим профицитом, в налоговый день Федказна разместила ₽3 трлн, что говорит о хороших налоговых поступлениях.

По-хорошему, чтобы снять временное напряжение на денежных и долговых рынках не хватает ₽0.8…1 трлн ликвидности в недельном РЕПО до конца периода усреднения (14 июля). На рынки давит локальный дефицит ликвидности и неопределенность относительно действий Минфина.

Доп.: Банк России увеличит предоставление ликвидности до ₽6.2 трлн на неделе, что должно несколько снизить напряженность на денежном рынке

P.S.: Прирост цен за последнюю неделю 0.22% н/н, с начала июня рост цен составил 0.85%, годовой прирост цен ускорился до 6% г/г. Треть прироста дал бензин, активней росли непроды (курс). В целом по июню инфляция может составить около 10% (SAAR), но доминирует топливо, средняя за 3 месяца будет ближе к 5% (SAAR). В ценовой динамике доминируют разовые факторы, но важны будут итоговые данные от Росстата за июнь.

Telegram канал автора: https://t.me/s/truecon

, Топливный кризис. Сколько продлятся проблемы с бензином и что в них есть позитивного. Агитация только разгоняет панику. Присадки для бензина набирают популярность: каковы последствия. Нина Останина: власти скрывают масштаб кризиса. Дефицит бензина «обнуляет» внутренний туризм и вызывает тревогу. Экономику сравнили с концлагерем. , Основные фондовые индексы США закрылись во вторник снижением на фоне новой волны слабости в полупроводниковом секторе и активной ротации капитала из акций производителей микросхем, поскольку рекордные результаты южнокорейского производителя чипов памяти Samsung Electronics Co. оказались недостаточными, чтобы поддержать интерес к сделкам, связанным с искусственным интеллектом. , Российский фондовый рынок вошел в период довольно глубокого пике и пробил вниз те уровни, которые последние года четыре воспринимались как уровни поддержки. Чем вызвано эта падение, почему на рынке наступила столь ярко выраженная депрессия – свое видение ситуации излагает финансист, эксперт по корпоративной отчетности и фундаментальному анализу российских эмитентов Кирилл Кучинский.

Денежный рынок остается в достаточно напряженном состоянии.

O/N ставки RUSFAR 14.4%, RUONIA чуть выше ключевой. Отчасти причина в том, что банки недоусреднялись — это потребует больше ликвидности до 14 июля отвлекать на корсчета — в понедельник на них было ₽6.5 трлн простив целевых ₽5.3 трлн.

Но, даже если откинуть фактор недоусреднения, структурный дефицит ликвидности постепенно подрастает за счет оттока в наличные. За июнь в наличные ушло ~₽0.45 трлн, темпы роста достаточно стабильны около +2% м/м (SA) в последние месяцы. В итоге структурный дефицит ликвидности около ₽2.3 трлн в моменте и ₽1.9-2 трлн в среднем за месяц, что на ~₽0.3 трлн больше, чем месяц назад.

Банки привлекают у ЦБ ~₽7 трлн (₽3.7 трлн из которых лежат на депозитах в ЦБ же), из которых в моменте около ₽1.5 трлн по КС+1, т.к. дешевой ликвидности через недельное РЕПО ЦБ дает ограничено, что смещает ставки вверх в моменте.

На госдолг дополнительно давит неопределенность относительно бюджета, на воне падения средней цены на нефть до $45-50 за баррель и отсутствия на рынке понимания динамики роста расходов и механизмов их финансирования [в итоге закладываются худшие сценарии]. Хотя в июне- июле бюджет формируется с небольшим профицитом, в налоговый день Федказна разместила ₽3 трлн, что говорит о хороших налоговых поступлениях.

По-хорошему, чтобы снять временное напряжение на денежных и долговых рынках не хватает ₽0.8…1 трлн ликвидности в недельном РЕПО до конца периода усреднения (14 июля). На рынки давит локальный дефицит ликвидности и неопределенность относительно действий Минфина.

Доп.: Банк России увеличит предоставление ликвидности до ₽6.2 трлн на неделе, что должно несколько снизить напряженность на денежном рынке

P.S.: Прирост цен за последнюю неделю 0.22% н/н, с начала июня рост цен составил 0.85%, годовой прирост цен ускорился до 6% г/г. Треть прироста дал бензин, активней росли непроды (курс). В целом по июню инфляция может составить около 10% (SAAR), но доминирует топливо, средняя за 3 месяца будет ближе к 5% (SAAR). В ценовой динамике доминируют разовые факторы, но важны будут итоговые данные от Росстата за июнь.

Telegram канал автора: https://t.me/s/truecon

, Топливный кризис. Сколько продлятся проблемы с бензином и что в них есть позитивного. Агитация только разгоняет панику. Присадки для бензина набирают популярность: каковы последствия. Нина Останина: власти скрывают масштаб кризиса. Дефицит бензина «обнуляет» внутренний туризм и вызывает тревогу. Экономику сравнили с концлагерем. , Основные фондовые индексы США закрылись во вторник снижением на фоне новой волны слабости в полупроводниковом секторе и активной ротации капитала из акций производителей микросхем, поскольку рекордные результаты южнокорейского производителя чипов памяти Samsung Electronics Co. оказались недостаточными, чтобы поддержать интерес к сделкам, связанным с искусственным интеллектом. , Российский фондовый рынок вошел в период довольно глубокого пике и пробил вниз те уровни, которые последние года четыре воспринимались как уровни поддержки. Чем вызвано эта падение, почему на рынке наступила столь ярко выраженная депрессия – свое видение ситуации излагает финансист, эксперт по корпоративной отчетности и фундаментальному анализу российских эмитентов Кирилл Кучинский.

Денежный рынок остается в достаточно напряженном состоянии.

O/N ставки RUSFAR 14.4%, RUONIA чуть выше ключевой. Отчасти причина в том, что банки недоусреднялись — это потребует больше ликвидности до 14 июля отвлекать на корсчета — в понедельник на них было ₽6.5 трлн простив целевых ₽5.3 трлн.

Но, даже если откинуть фактор недоусреднения, структурный дефицит ликвидности постепенно подрастает за счет оттока в наличные. За июнь в наличные ушло ~₽0.45 трлн, темпы роста достаточно стабильны около +2% м/м (SA) в последние месяцы. В итоге структурный дефицит ликвидности около ₽2.3 трлн в моменте и ₽1.9-2 трлн в среднем за месяц, что на ~₽0.3 трлн больше, чем месяц назад.

Банки привлекают у ЦБ ~₽7 трлн (₽3.7 трлн из которых лежат на депозитах в ЦБ же), из которых в моменте около ₽1.5 трлн по КС+1, т.к. дешевой ликвидности через недельное РЕПО ЦБ дает ограничено, что смещает ставки вверх в моменте.

На госдолг дополнительно давит неопределенность относительно бюджета, на воне падения средней цены на нефть до $45-50 за баррель и отсутствия на рынке понимания динамики роста расходов и механизмов их финансирования [в итоге закладываются худшие сценарии]. Хотя в июне- июле бюджет формируется с небольшим профицитом, в налоговый день Федказна разместила ₽3 трлн, что говорит о хороших налоговых поступлениях.

По-хорошему, чтобы снять временное напряжение на денежных и долговых рынках не хватает ₽0.8…1 трлн ликвидности в недельном РЕПО до конца периода усреднения (14 июля). На рынки давит локальный дефицит ликвидности и неопределенность относительно действий Минфина.

Доп.: Банк России увеличит предоставление ликвидности до ₽6.2 трлн на неделе, что должно несколько снизить напряженность на денежном рынке

P.S.: Прирост цен за последнюю неделю 0.22% н/н, с начала июня рост цен составил 0.85%, годовой прирост цен ускорился до 6% г/г. Треть прироста дал бензин, активней росли непроды (курс). В целом по июню инфляция может составить около 10% (SAAR), но доминирует топливо, средняя за 3 месяца будет ближе к 5% (SAAR). В ценовой динамике доминируют разовые факторы, но важны будут итоговые данные от Росстата за июнь.

Telegram канал автора: https://t.me/s/truecon

, Топливный кризис. Сколько продлятся проблемы с бензином и что в них есть позитивного. Агитация только разгоняет панику. Присадки для бензина набирают популярность: каковы последствия. Нина Останина: власти скрывают масштаб кризиса. Дефицит бензина «обнуляет» внутренний туризм и вызывает тревогу. Экономику сравнили с концлагерем. , Основные фондовые индексы США закрылись во вторник снижением на фоне новой волны слабости в полупроводниковом секторе и активной ротации капитала из акций производителей микросхем, поскольку рекордные результаты южнокорейского производителя чипов памяти Samsung Electronics Co. оказались недостаточными, чтобы поддержать интерес к сделкам, связанным с искусственным интеллектом. , Российский фондовый рынок вошел в период довольно глубокого пике и пробил вниз те уровни, которые последние года четыре воспринимались как уровни поддержки. Чем вызвано эта падение, почему на рынке наступила столь ярко выраженная депрессия – свое видение ситуации излагает финансист, эксперт по корпоративной отчетности и фундаментальному анализу российских эмитентов Кирилл Кучинский.